Payment Gateway คืออะไร? สะพานเชื่อมการชำระเงินออนไลน์ที่สำคัญ

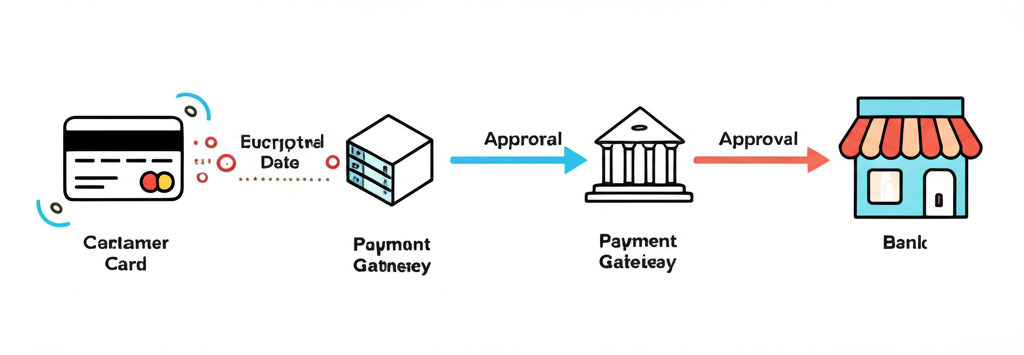

ยุคดิจิทัลที่ธุรกิจออนไลน์เติบโตอย่างรวดเร็ว การทำธุรกรรมที่ปลอดภัยและราบรื่นกลายเป็นหัวใจหลักของการประสบความสำเร็จ และนี่คือบทบาทสำคัญของ Payment Gateway ซึ่งทำหน้าที่เป็นตัวกลางเชื่อมต่อระหว่างเว็บไซต์หรือแอปพลิเคชันของผู้ค้ากับสถาบันการเงิน เพื่อให้ลูกค้าสามารถชำระเงินได้อย่างรวดเร็ว ปลอดภัย และมีประสิทธิภาพ ไม่ว่าจะซื้อสินค้า บริการ หรือสมัครสมาชิก ระบบเหล่านี้ช่วยให้กระบวนการชำระเงินเป็นไปโดยอัตโนมัติ ลดข้อผิดพลาดและเพิ่มความน่าเชื่อถือให้กับร้านค้า

เมื่อผู้ใช้กดชำระเงินในเว็บไซต์ ข้อมูลการชำระเงิน เช่น หมายเลขบัตรเครดิต วันหมดอายุ หรือข้อมูลจากกระเป๋าเงินดิจิทัล จะถูกส่งผ่าน Payment Gateway ไปยังธนาคารผู้ออกบัตรเพื่อตรวจสอบความถูกต้อง หากได้รับการอนุมัติ ระบบจะแจ้งกลับไปยังร้านค้าทันที ทำให้สินค้าสามารถจัดส่งและบริการเริ่มต้นได้ในไม่กี่วินาที ทั้งหมดนี้เกิดขึ้นภายใต้การเข้ารหัสข้อมูลอย่างเข้มงวด ทำให้ทั้งผู้ซื้อและผู้ขายมั่นใจว่าข้อมูลของตนจะไม่รั่วไหล หรือถูกโจรกรรมระหว่างทาง

ทำไมธุรกิจไทยถึงต้องการ Payment Gateway? วิเคราะห์ข้อได้เปรียบหลัก

ในตลาดที่แข่งขันสูงอย่างประเทศไทย การมี Payment Gateway ไม่ใช่ทางเลือก แต่กลายเป็นความจำเป็นสำหรับผู้ประกอบการทุกขนาด ไม่ว่าจะเป็นร้านค้ารายย่อย ผู้ประกอบการ e-commerce รายใหม่ หรือองค์กรขนาดใหญ่ ระบบชำระเงินออนไลน์ช่วยยกระดับศักยภาพทางธุรกิจในหลายมิติ

เพิ่มยอดขายและยกระดับประสบการณ์ลูกค้า

การนำเสนอช่องทางการชำระเงินที่หลากหลาย เช่น บัตรเครดิต, พร้อมเพย์, QR Code หรือ e-Wallet ช่วยลดอัตราการละทิ้งรถเข็น (cart abandonment) ได้อย่างมีนัยสำคัญ เมื่อลูกค้าสามารถชำระเงินได้สะดวกและรวดเร็ว โอกาสที่จะตัดสินใจซื้อเพิ่มขึ้นอย่างชัดเจน

ขยายตลาดสู่ระดับสากล

ระบบ Payment Gateway ส่วนใหญ่รองรับการชำระเงินจากต่างประเทศทั้งในรูปแบบบัตรเครดิตสากลและสกุลเงินต่างๆ ช่วยให้ธุรกิจไทยสามารถเข้าถึงลูกค้าจากทั่วโลกได้โดยไม่จำกัดขอบเขตภูมิศาสตร์

เพิ่มประสิทธิภาพในการดำเนินงาน

การประมวลผลการชำระเงินแบบอัตโนมัติช่วยลดภาระงานด้านการตรวจสอบยอดโอน หรือการติดตามการชำระเงินด้วยตนเอง เจ้าของธุรกิจจึงสามารถมุ่งเน้นไปที่การพัฒนาสินค้า บริการ และการตลาดได้อย่างเต็มที่

เข้าถึงข้อมูลเชิงลึกเพื่อการตัดสินใจ

ระบบ Payment Gateway ส่วนใหญ่มีเครื่องมือวิเคราะห์ยอดขาย พฤติกรรมลูกค้า และข้อมูลทางการเงิน ซึ่งมีค่าอย่างยิ่งในการวางแผนกลยุทธ์การตลาดและการบริหารจัดการธุรกิจในระยะยาว

ระบบนิเวศการชำระเงินในไทย: การเติบโตของ QR Code และ PromptPay

ประเทศไทยมีระบบนิเวศการชำระเงินที่พัฒนาอย่างรวดเร็วและมีเอกลักษณ์เฉพาะตัว โดยเฉพาะการเติบโตของ QR Code และ PromptPay ที่เปลี่ยนพฤติกรรมการใช้จ่ายของประชาชนอย่างสิ้นเชิง

QR Code Payment

กลายเป็นรูปแบบการชำระเงินที่พบเห็นได้ทั่วไป ตั้งแต่ร้านค้าปลีกขนาดใหญ่ ร้านอาหาร ไปจนถึงแผงลอยในตลาดนัด ผู้บริโภคสามารถสแกน QR Code ผ่านแอปพลิเคชันธนาคารบนมือถือได้ทันที ความง่ายและรวดเร็วนี้ทำให้ธุรกิจทุกขนาดจำเป็นต้องรองรับการชำระเงินด้วย QR Code เพื่อไม่ให้สูญเสียลูกค้า

PromptPay

เป็นนวัตกรรมจากธนาคารแห่งประเทศไทย (BOT) ที่อนุญาตให้โอนเงินหรือชำระค่าบริการโดยใช้เพียงเลขบัตรประชาชน หรือเบอร์โทรศัพท์มือถือ ทำให้การชำระเงินภายในประเทศเร็วขึ้น ปลอดภัยขึ้น และมีค่าธรรมเนียมต่ำมาก

ด้วยเหตุนี้ Payment Gateway ที่เหมาะสมสำหรับตลาดไทยต้องสามารถรองรับทั้ง QR Code และ PromptPay ได้อย่างราบรื่น เพื่อตอบโจทย์พฤติกรรมผู้บริโภคในปัจจุบันและเพิ่มโอกาสในการขาย

ฟังก์ชันหลักและเทคโนโลยีสำคัญของ Payment Gateway

การเลือกผู้ให้บริการที่เหมาะสมต้องเริ่มจากการเข้าใจฟังก์ชันและเทคโนโลยีที่อยู่เบื้องหลัง เพื่อให้มั่นใจว่าระบบจะตอบโจทย์ความต้องการทางธุรกิจทั้งในปัจจุบันและอนาคต

รองรับช่องทางการชำระเงินที่หลากหลาย

ระบบควรมีตัวเลือกครบครัน ตั้งแต่บัตรเครดิต (Visa, MasterCard, JCB), บัตรเดบิต, การโอนผ่านธนาคารออนไลน์, กระเป๋าเงินดิจิทัลยอดนิยม (เช่น TrueMoney Wallet, Shope在玩家中), ไปจนถึงบริการผ่อนชำระหรือ “ซื้อก่อน จ่ายทีหลัง” (BNPL) เพื่อรองรับกลุ่มลูกค้าทุกกลุ่ม

การผสานรวมที่ง่ายผ่าน API และ SDK

ผู้ให้บริการควรมี API ที่ใช้งานง่าย มีเอกสารประกอบที่ชัดเจน และมี SDK หรือปลั๊กอินสำหรับแพลตฟอร์มยอดนิยม เช่น Shopify, WooCommerce หรือ Magento ซึ่งจะช่วยลดเวลาและต้นทุนในการติดตั้งระบบ

ระบบรักษาความปลอดภัยขั้นสูง

ความปลอดภัยคือหัวใจสำคัญ ระบบ Payment Gateway ต้องปฏิบัติตามมาตรฐาน PCI DSS มีการเข้ารหัสข้อมูลด้วย SSL และใช้เทคโนโลยีตรวจจับการฉ้อโกง เช่น AI และ Machine Learning เพื่อป้องกันการทำธุรกรรมที่ผิดปกติ

การจัดการการคืนเงินและการปฏิเสธการชำระเงิน

บริการที่ดีควรมีระบบที่ช่วยให้ผู้ค้าสามารถจัดการการคืนเงิน (Refund) และการโต้แย้ง (Chargeback) ได้อย่างมีประสิทธิภาพ โปร่งใส และรวดเร็ว เพื่อรักษาความสัมพันธ์กับลูกค้าและลดความเสียหายทางการเงิน

เลือก Payment Gateway ที่เหมาะสมกับธุรกิจไทยของคุณได้อย่างไร?

การเลือกไม่ใช่แค่เรื่องราคา แต่คือการหา “พันธมิตรทางธุรกิจ” ที่เข้าใจกลุ่มเป้าหมาย ขนาดกิจการ และวิธีการดำเนินงานของคุณ

โครงสร้างค่าธรรมเนียมและความโปร่งใส

ค่าใช้จ่ายเป็นปัจจัยสำคัญ ควรพิจารณาอย่างละเอียด ได้แก่:

- ค่าธรรมเนียมต่อรายการ (Transaction Fee): อาจคิดเป็นเปอร์เซ็นต์หรืออัตราคงที่

- ค่าติดตั้งระบบ (Setup Fee): ค่าใช้จ่ายเบื้องต้นในการเริ่มต้น

- ค่าบริการรายเดือน/รายปี: สำหรับบางผู้ให้บริการ

- ค่าธรรมเนียมเพิ่มเติม: เช่น ค่าคืนเงิน หรือค่า Chargeback

ควรเลือกผู้ให้บริการที่มีความโปร่งใส ไม่มีค่าใช้จ่ายแฝง และสามารถคำนวณต้นทุนได้อย่างชัดเจน

การรองรับวิธีการชำระเงินและการปรับให้เข้ากับท้องถิ่น

สำหรับธุรกิจในประเทศไทย ต้องพิจารณาอย่างน้อย 4 ช่องทางหลัก:

- PromptPay – ระบบชำระเงินด้วยเลขบัตรประชาชนหรือเบอร์มือถือ

- QR Code – ใช้สแกนผ่านแอปธนาคาร

- Internet Banking – เช่น ธนาคารกสิกรไทย, กรุงเทพ, ไทยพาณิชย์

- E-Wallet – เช่น ShopeePay, TrueMoney Wallet

การมีตัวเลือกครบครันจะช่วยให้ลูกค้ารู้สึกสะดวกและเพิ่มโอกาสในการปิดการขาย

ความง่ายในการผสานรวมและการสนับสนุนทางเทคนิค

ผู้ให้บริการควรมี:

- API Documentation ที่ชัดเจนและเข้าใจง่าย

- ปลั๊กอินหรือ SDK สำหรับแพลตฟอร์มยอดนิยม

- ทีมสนับสนุนที่ตอบเป็นภาษาไทย รวดเร็ว และเข้าใจปัญหา

การได้รับความช่วยเหลือในเวลาที่ระบบมีปัญหา คือสิ่งที่ช่วยรักษายอดขายและชื่อเสียงของร้านค้า

ความปลอดภัยและการปฏิบัติตามกฎระเบียบ

ระบบต้อง:

- ผ่านมาตรฐาน PCI DSS

- มีการเข้ารหัส SSL สำหรับข้อมูลการชำระเงิน

- ปฏิบัติตามกฎหมาย PDPA ของไทย ในการจัดการข้อมูลส่วนบุคคล

การเลือกผู้ให้บริการที่มีมาตรฐานเหล่านี้ จะช่วยลดความเสี่ยงทางกฎหมายและเพิ่มความมั่นใจให้ลูกค้า

การบริการลูกค้าและการสนับสนุน

ปัญหาทางเทคนิคหรือการทำธุรกรรมที่ล้มเหลวสามารถเกิดขึ้นได้ตลอดเวลา การมีทีมสนับสนุนที่พร้อมช่วยเหลือ 24/7 และสื่อสารได้ด้วยภาษาท้องถิ่น เป็นสิ่งที่ช่วยให้ธุรกิจดำเนินต่อไปอย่างไม่สะดุด

เปรียบเทียบผู้ให้บริการ Payment Gateway หลักในไทย (เชิงลึก)

ตลาด Payment Gateway ในไทยมีทั้งผู้ให้บริการจากธนาคารและผู้ให้บริการอิสระ แต่ละรายมีจุดแข็งที่แตกต่างกัน

| ผู้ให้บริการ | เหมาะสำหรับ | รองรับวิธีการชำระเงินหลัก | ค่าธรรมเนียม (ภาพรวม) | ความง่ายในการผสานรวม | จุดเด่นในไทย |

| :—————– | :——————————————- | :————————————— | :————————— | :——————– | :————————————————————————————————————– |

| Omise | SME, Startup, Enterprise | บัตรเครดิต/เดบิต, PromptPay, QR Code, Internet Banking, E-wallets, ผ่อนชำระ | แข่งขันสูง, มีค่าธรรมเนียมต่อรายการ | สูง (API, SDKs, Plugins) | รองรับ PromptPay/QR Code เต็มรูปแบบ, API ยืดหยุ่น, ระบบป้องกันการฉ้อโกงดี, บริการลูกค้าดีเยี่ยม |

| K-Payment Gateway (Kasikorn Bank) | SME, Enterprise ที่มีบัญชีกสิกรไทย | บัตรเครดิต/เดบิต, QR Cross-bank (K+ Shop), Internet Banking (K-Cyber Banking) | อิงกับประเภทธุรกิจ/ขนาด, อาจมีค่าแรกเข้า/รายปี | ปานกลาง (มีปลั๊กอิน) | เชื่อมโยงกับระบบธนาคารกสิกรไทยโดยตรง, ความน่าเชื่อถือสูง, เหมาะกับธุรกิจที่มีฐานลูกค้ากสิกรไทย |

| KSHer (Kasikorn Bank) | ร้านค้ารายย่อย, SME ขนาดเล็ก | QR Code (K+ Shop) | ค่าธรรมเนียมต่ำมาก/ฟรี | ง่าย (ผ่านแอป K+ Shop) | เน้น QR Code, เหมาะกับร้านค้าทั่วไปที่ไม่ต้องการระบบซับซ้อน, สะดวกสำหรับผู้ใช้ K+ |

| Stripe | Startup, Enterprise, ธุรกิจที่เน้นตลาดสากล | บัตรเครดิต/เดบิตสากล, พร้อมเพย์, QR Code (ผ่านพาร์ทเนอร์) | แข่งขันสูง, ค่าธรรมเนียมต่อรายการ | สูง (API ที่ทรงพลัง) | API ที่แข็งแกร่ง, รองรับการชำระเงินหลากหลายจากทั่วโลก, เครื่องมือสำหรับนักพัฒนาครบครัน |

| PayPal | ธุรกิจที่เน้นลูกค้าต่างชาติ, Marketplace | บัตรเครดิต/เดบิต, บัญชี PayPal | ค่อนข้างสูง, มีค่าธรรมเนียมแปลงสกุล | ปานกลาง | เป็นที่รู้จักทั่วโลก, เหมาะสำหรับธุรกิจที่ขายสินค้าหรือบริการให้ต่างชาติ, การจัดการข้อพิพาทที่เป็นมาตรฐานสากล |

| LianLian Pay | ธุรกิจที่ต้องการเข้าถึงตลาดจีนและเอเชีย | WeChat Pay, Alipay, บัตรเครดิต/เดบิต | แข่งขันสูง | ปานกลาง | เน้นการชำระเงินจากจีน, รองรับสกุลเงินหยวน, เหมาะสำหรับธุรกิจที่ต้องการขยายสู่ตลาดจีน |

| NTT DATA Pay | ธุรกิจขนาดกลางถึงใหญ่, องค์กร | บัตรเครดิต/เดบิต, Internet Banking | อิงกับปริมาณธุรกรรม | ปานกลาง | ความน่าเชื่อถือสูง, โซลูชั่นครบวงจรสำหรับธุรกิจขนาดใหญ่, ความปลอดภัยระดับองค์กร |

| Page365 | ร้านค้าออนไลน์บน Social Commerce | โอนเงิน, บัตรเครดิต/เดบิต (ผ่านพาร์ทเนอร์) | อิงกับแพ็กเกจ | ง่าย (ผ่านระบบ Page365) | ระบบจัดการร้านค้าบนโซเชียลครบวงจร, มีฟีเจอร์ช่วยร้านค้าตอบแชทและจัดการออเดอร์ |

| Zaapi | SME, ร้านค้าที่สร้างเว็บไซต์สำเร็จรูป | บัตรเครดิต/เดบิต, PromptPay, QR Code (รวมในแพลตฟอร์ม) | อิงกับแพ็กเกจ | ง่าย (รวมในแพลตฟอร์ม) | แพลตฟอร์มอีคอมเมิร์ซสำเร็จรูปที่ใช้งานง่าย, เหมาะสำหรับธุรกิจขนาดเล็กที่ต้องการเริ่มขายของออนไลน์เร็วๆ นี้ |

*หมายเหตุ: ค่าธรรมเนียมและรายละเอียดอาจมีการเปลี่ยนแปลง ควรตรวจสอบข้อมูลล่าสุดจากผู้ให้บริการโดยตรง*

ความเสี่ยงที่อาจเกิดขึ้นและข้อควรระวังด้านกฎระเบียบสำหรับ Payment Gateway ในไทย

การทำธุรกิจออนไลน์ในไทยต้องพิจารณาทั้งเรื่องความเสี่ยงและกฎระเบียบที่เกี่ยวข้องเพื่อให้ดำเนินงานได้อย่างมั่นคง

กฎระเบียบและข้อกำหนดของธนาคารแห่งประเทศไทย (BOT)

ธนาคารแห่งประเทศไทย (BOT) กำกับดูแลผู้ให้บริการระบบชำระเงินภายใต้ พระราชบัญญัติระบบการชำระเงิน พ.ศ. 2560 ผู้ให้บริการต้องได้รับใบอนุญาต และปฏิบัติตามข้อกำหนดด้าน:

- การบริหารความเสี่ยงด้านเทคโนโลยีและการเงิน

- การป้องกันการฟอกเงิน (AML)

- การคุ้มครองข้อมูลส่วนบุคคล

ผู้ประกอบการควรเลือกใช้บริการจากผู้ให้บริการที่ได้รับใบอนุญาตจาก BOT เพื่อความมั่นใจในความถูกต้องตามกฎหมาย ข้อมูลเพิ่มเติมได้ที่ ธนาคารแห่งประเทศไทย

ความเป็นส่วนตัวของข้อมูลและการปฏิบัติตาม PDPA

กฎหมาย PDPA กำหนดให้ธุรกิจที่เก็บข้อมูลลูกค้าต้อง:

- แจ้งวัตถุประสงค์ในการใช้ข้อมูล

- ขอความยินยอมจากผู้ใช้

- รักษาความปลอดภัยของข้อมูล

- ให้สิทธิผู้ใช้ในการลบหรือเข้าถึงข้อมูลตนเอง

การเลือก Payment Gateway ที่ปฏิบัติตาม PDPA จะช่วยลดความเสี่ยงทางกฎหมายและสร้างความไว้วางใจให้กับลูกค้า

ความท้าทายในการจัดการการฉ้อโกงและการคืนเงิน

การฉ้อโกงออนไลน์และการปฏิเสธการชำระเงิน (Chargeback) เป็นปัญหาที่พบได้บ่อย ระบบ Payment Gateway ควรมีเครื่องมือเช่น:

- ระบบตรวจจับความผิดปกติ

- การยืนยันตัวตนแบบ 3D Secure

- เครื่องมือบริหารความเสี่ยง

ผู้ค้าควรเตรียมเอกสารหลักฐานและทำความเข้าใจขั้นตอนการโต้แย้ง เพื่อป้องกันความเสียหาย ข้อมูลเพิ่มเติมเกี่ยวกับภัยออนไลน์สามารถศึกษาได้จาก ไปรษณีย์ไทย

แนวโน้มในอนาคต: ทิศทางการพัฒนาของ Payment Gateway ในไทย

โลกของการชำระเงินกำลังพัฒนาอย่างรวดเร็ว แนวโน้มในอนาคตของ Payment Gateway ไทยรวมถึง:

- การใช้ AI และ Machine Learning ในการตรวจจับการฉ้อโกงที่แม่นยำและเร็วขึ้น

- ประสบการณ์การชำระเงินไร้รอยต่อ เช่น การชำระเงินด้วยหนึ่งคลิก หรือการจดจำข้อมูลบัตร

- การชำระเงินข้ามพรมแดน ที่เร็วขึ้น ค่าใช้จ่ายต่ำลง ผ่านเทคโนโลยี Blockchain

- บริการการเงินที่หลากหลาย เช่น สมัครสมาชิก, ผ่อนชำระยืดหยุ่น, BNPL

- การเชื่อมต่อกับแพลตฟอร์มใหม่ เช่น Social Commerce, Metaverse หรือ IoT

Payment Gateway จะไม่ใช่แค่เครื่องมือรับเงิน แต่จะกลายเป็นส่วนสำคัญของระบบนิเวศดิจิทัล ที่ขับเคลื่อนด้วยนวัตกรรมเพื่อสร้างประสบการณ์ที่ไร้ขีดจำกัด ข้อมูลเพิ่มเติมเกี่ยวกับทิศทางการชำระเงินดิจิทัลในไทยสามารถอ่านได้จาก Bangkok Post

สรุป: เลือกพันธมิตรการชำระเงินที่ดีที่สุดสำหรับธุรกิจไทยของคุณ

Payment Gateway เป็นรากฐานสำคัญของธุรกิจออนไลน์ การเลือกผู้ให้บริการที่เหมาะสมจึงเป็นการตัดสินใจเชิงกลยุทธ์ที่สำคัญ ควรพิจารณาทั้งด้านฟังก์ชัน การรองรับช่องทางท้องถิ่น ค่าธรรมเนียม ความปลอดภัย การสนับสนุนทางเทคนิค และการปฏิบัติตามกฎหมาย

การลงทุนในระบบ Payment Gateway ที่ดี คือการลงทุนในความน่าเชื่อถือ ความสะดวก และความปลอดภัยของธุรกิจ ซึ่งจะช่วยให้คุณมุ่งเน้นไปที่การพัฒนาสินค้าและบริการได้อย่างเต็มที่ พร้อมก้าวสู่ความสำเร็จในยุคดิจิทัลอย่างมั่นคง

คำถามที่พบบ่อย (FAQ)

Payment Gateway คืออะไร และทำไมธุรกิจออนไลน์ในไทยต้องมี?

Payment Gateway คือระบบที่เชื่อมต่อเว็บไซต์หรือแอปพลิเคชันของร้านค้าเข้ากับธนาคาร เพื่อให้ลูกค้าชำระเงินออนไลน์ได้อย่างปลอดภัยและรวดเร็ว ธุรกิจออนไลน์ในไทยจำเป็นต้องมี Payment Gateway เพื่อเพิ่มยอดขาย ขยายตลาด รองรับวิธีการชำระเงินที่หลากหลาย (รวมถึง PromptPay และ QR Code) และเพิ่มความน่าเชื่อถือให้กับร้านค้า

ค่าธรรมเนียม Payment Gateway ในไทยเฉลี่ยอยู่ที่เท่าไหร่ และมีประเภทใดบ้าง?

ค่าธรรมเนียม Payment Gateway ในไทยมักจะแตกต่างกันไปตามผู้ให้บริการและรูปแบบการชำระเงิน โดยเฉลี่ยแล้ว ค่าธรรมเนียมการทำรายการบัตรเครดิตจะอยู่ที่ประมาณ 2.5% – 3.5% ของยอดเงิน ส่วน PromptPay/QR Code อาจถูกกว่าหรือมีอัตราคงที่ต่อรายการ ประเภทค่าธรรมเนียมหลักๆ ได้แก่:

- ค่าธรรมเนียมการทำรายการ (Transaction Fee)

- ค่าติดตั้ง (Setup Fee)

- ค่าบริการรายเดือน/รายปี (Monthly/Annual Fee)

- ค่าธรรมเนียมการคืนเงินหรือการปฏิเสธการชำระเงิน (Chargeback Fee)

ฉันจะเลือก Payment Gateway ที่รองรับ PromptPay และ QR Code ได้อย่างไรให้เหมาะสมกับธุรกิจ?

ในการเลือก Payment Gateway ที่รองรับ PromptPay และ QR Code คุณควรพิจารณาจาก:

- ความครบวงจร: ผู้ให้บริการรายนั้นรองรับวิธีการชำระเงินอื่นๆ ที่จำเป็นสำหรับธุรกิจคุณด้วยหรือไม่

- ค่าธรรมเนียม: เปรียบเทียบค่าธรรมเนียมสำหรับ PromptPay/QR Code โดยเฉพาะ

- ความง่ายในการผสานรวม: มีปลั๊กอินหรือ API ที่ใช้งานง่ายสำหรับแพลตฟอร์มที่คุณใช้หรือไม่

- ความน่าเชื่อถือ: ผู้ให้บริการมีชื่อเสียงที่ดีและมีระบบที่เสถียรหรือไม่

ผู้ให้บริการยอดนิยมในไทยหลายราย เช่น Omise, K-Payment Gateway และ Zaapi ต่างก็รองรับการชำระเงินด้วย PromptPay และ QR Code

Payment Gateway ของธนาคารไทย กับของผู้ให้บริการอิสระ เช่น Omise หรือ Stripe ต่างกันอย่างไรในบริบทของตลาดไทย?

โดยทั่วไปแล้ว:

- Payment Gateway ของธนาคารไทย (เช่น K-Payment Gateway): มักจะมีความน่าเชื่อถือสูงในสายตาผู้บริโภคชาวไทย มีความผูกพันกับบริการธนาคารอื่นๆ และอาจเหมาะกับธุรกิจที่มีบัญชีกับธนาคารนั้นๆ อยู่แล้ว แต่อาจมีขั้นตอนการสมัครที่ค่อนข้างซับซ้อนและใช้เวลานานกว่า

- ผู้ให้บริการอิสระ (เช่น Omise, Stripe): มักจะมีความยืดหยุ่นสูงกว่าในด้าน API และการผสานรวม มีเครื่องมือสำหรับนักพัฒนาที่ทันสมัย และรองรับการชำระเงินที่หลากหลายกว่า รวมถึงบริการที่มุ่งเน้นธุรกิจออนไลน์โดยเฉพาะ และมักจะมีขั้นตอนการสมัครที่รวดเร็วกว่า

การเลือกขึ้นอยู่กับความต้องการด้านเทคนิค ความเร็วในการเปิดใช้งาน และความต้องการในการผสานรวมกับระบบอื่นๆ ของธุรกิจคุณ

ต้องเตรียมเอกสารอะไรบ้างในการสมัคร Payment Gateway ในไทย และมีขั้นตอนอย่างไร?

เอกสารที่ต้องเตรียมมักจะแตกต่างกันไปตามประเภทธุรกิจ (บุคคลธรรมดาหรือนิติบุคคล) และผู้ให้บริการ แต่โดยทั่วไปจะรวมถึง:

- สำเนาบัตรประชาชน/หนังสือเดินทางของเจ้าของกิจการ

ymbproperties_co

Website: https://ymbproperties.com

Related Story

You must be logged in to post a comment