บทนำ: ทำความรู้จัก ภงด 91 หัวใจของการยื่นภาษีมนุษย์เงินเดือน

การเสียภาษีเป็นหน้าที่ของพลเมืองที่ดีทุกคน โดยเฉพาะผู้ที่มีรายได้ประจำจากการทำงานเป็นพนักงานบริษัท หรือที่เรียกกันติดปากว่า “มนุษย์เงินเดือน” ซึ่งการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาที่เกี่ยวข้องโดยตรงก็คือ **ภงด 91** การเข้าใจขั้นตอน วัตถุประสงค์ และรายละเอียดของแบบฟอร์มนี้อย่างถ่องแท้ ไม่เพียงแต่ช่วยให้คุณปฏิบัติตามกฎหมายได้อย่างครบถ้วน แต่ยังช่วยให้คุณวางแผนภาษีได้อย่างมีประสิทธิภาพ ลดข้อผิดพลาด และอาจได้รับเงินคืนจากการยื่นภาษีด้วย บทความนี้จะพาคุณเข้าใจทุกแง่มุมของ ภงด 91 ตั้งแต่ความหมาย กลุ่มเป้าหมาย ขั้นตอนการยื่นออนไลน์ ไปจนถึงเคล็ดลับการลดหย่อนภาษีและข้อควรระวังที่หลายคนมักมองข้าม

ภงด 91 คืออะไร? ใครบ้างที่ต้องยื่นภาษีประเภทนี้

แบบ ภงด 91 หรือที่เรียกเต็มว่า “แบบแสดงรายการภาษีเงินได้บุคคลธรรมดาสำหรับผู้มีเงินได้จากการจ้างแรงงานตามมาตรา 40(1)” เป็นแบบฟอร์มที่กรมสรรพากรจัดทำขึ้นเพื่อให้บุคคลทั่วไปที่มีรายได้หลักจากการเป็นลูกจ้าง ไม่ว่าจะเป็นเงินเดือน โบนัส ค่าจ้าง หรือประโยชน์อื่นใดที่ได้รับจากนายจ้าง ใช้ยื่นแสดงรายได้และคำนวณภาษีประจำปี นี่คือแบบฟอร์มหลักสำหรับมนุษย์เงินเดือนที่ไม่มีรายได้เพิ่มเติมจากธุรกิจส่วนตัวหรืออาชีพอิสระ

เป้าหมายของการยื่น ภงด 91 คือการรวบรวมเงินได้ทั้งหมดในรอบปีภาษี หักด้วยค่าใช้จ่ายตามกฎหมายและค่าลดหย่อนต่างๆ ที่ผู้เสียภาษีมีสิทธิ์ เพื่อคำนวณเงินได้สุทธิที่ต้องเสียภาษีตามอัตราก้าวหน้า ผลลัพธ์ที่ได้จะช่วยให้รัฐจัดเก็บภาษีอย่างเป็นธรรม และนำไปพัฒนาประเทศในด้านต่างๆ ไม่ว่าจะเป็นสาธารณสุข การศึกษา หรือโครงสร้างพื้นฐาน

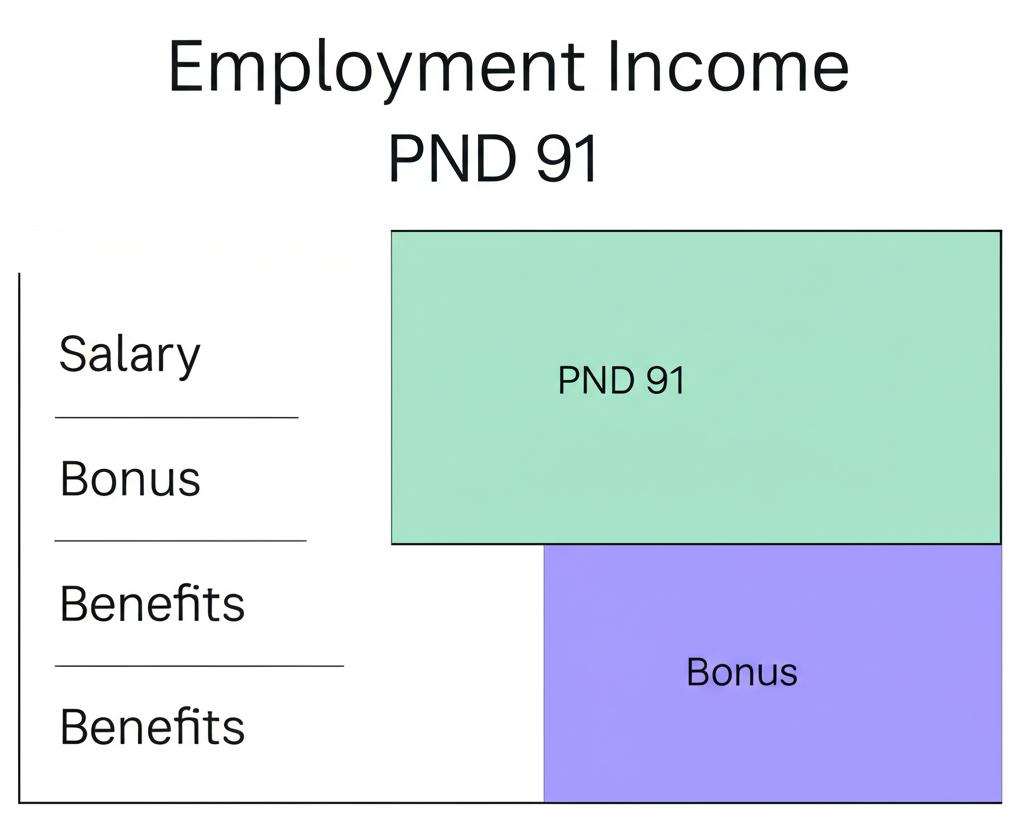

เงินได้ประเภทใดที่ต้องยื่น ภงด 91 (มาตรา 40(1))

เงินได้ที่ต้องยื่นผ่าน ภงด 91 คือ เงินได้ตาม “มาตรา 40(1)” แห่งประมวลรัษฎากร ซึ่งครอบคลุมรายได้ที่เกิดจากการเป็นลูกจ้าง ไม่ว่าจะเป็น:

– เงินเดือน ค่าจ้าง

– โบนัส หรือผลประโยชน์ตอบแทนประจำปี

– เบี้ยเลี้ยง ค่าล่วงเวลา

– เงินบำเหน็จ บำนาญ เงินชดเชย

– เงินค่าเช่าบ้านที่นายจ้างจ่ายให้

– มูลค่าประโยชน์อื่นๆ เช่น ค่าอาหาร ค่ารถ หรือของขวัญจากบริษัทที่มีมูลค่าเกินกว่าที่กฎหมายกำหนด

เงินได้เหล่านี้อาจมาจากนายจ้างเพียงรายเดียวหรือหลายราย แต่เงื่อนไขสำคัญคือ ผู้ยื่นต้องไม่มีรายได้ประเภทอื่น เช่น รายได้จากอาชีพอิสระ ธุรกิจส่วนตัว หรือการลงทุนที่ต้องยื่นในแบบ ภงด 90 หากมีรายได้จากหลายแหล่งที่ต้องรวมยื่น จะต้องใช้แบบ ภงด 90 แทน

ใครบ้างที่ไม่ต้องยื่น ภงด 91

ถึงแม้การยื่นภาษีจะเป็นภาระหน้าที่ แต่ก็มีกรณีที่บุคคลไม่จำเป็นต้องยื่นแบบ ภงด 91 โดยเฉพาะหากอยู่ในเงื่อนไขต่อไปนี้:

– **รายได้ต่ำเกินกว่าเกณฑ์เสียภาษี:** หากมีเพียงเงินเดือน และเงินได้สุทธิ (หลังหักค่าใช้จ่ายและค่าลดหย่อน) ไม่เกิน 150,000 บาทต่อปี

– **บุคคลโสด:** มีเงินได้พึงประเมิน (ก่อนหักค่าใช้จ่าย) ไม่เกิน 120,000 บาทต่อปี

– **คู่สมรสที่ยื่นรวมกัน:** มีรายได้รวมกันไม่เกิน 220,000 บาทต่อปี

อย่างไรก็ตาม แม้จะไม่ต้องเสียภาษี แต่หากนายจ้างได้หักภาษี ณ ที่จ่ายไว้ให้แล้ว ผู้มีรายได้ควรยื่นแบบเพื่อขอคืนภาษี เพราะในหลายกรณี ภาษีที่ถูกหักไว้อาจเกินกว่าที่ต้องชำระจริง

ความแตกต่างที่ชัดเจนระหว่าง ภงด 90 และ ภงด 91

การสับสนระหว่าง ภงด 90 และ ภงด 91 เป็นเรื่องปกติ โดยเฉพาะกับผู้ที่ยื่นภาษีครั้งแรก หัวใจสำคัญที่ต้องเข้าใจคือ **ประเภทของรายได้** ที่ต้องยื่น

– **ภงด 91** ใช้เฉพาะกับผู้ที่มีรายได้จากการจ้างงานตามมาตรา 40(1) เท่านั้น และไม่มีรายได้ประเภทอื่น

– **ภงด 90** ใช้กับผู้ที่มีรายได้จากหลายแหล่ง ไม่ว่าจะเป็นมาตรา 40(1) ถึง 40(8) เช่น มีทั้งเงินเดือนและรายได้จากธุรกิจส่วนตัว ค่าลิขสิทธิ์ หรือดอกเบี้ยเงินฝาก

หากคุณมีรายได้จากงานประจำเพียงอย่างเดียว แม้จะมีหลายนายจ้าง แต่ไม่มีรายได้อื่น ก็ใช้ ภงด 91 ได้ แต่หากมีรายได้เพิ่ม เช่น ขายของออนไลน์หรือให้คำปรึกษา แม้เพียงเล็กน้อย ก็ต้องยื่น ภงด 90 แทน

ตารางสรุปความแตกต่าง ภงด 90 และ ภงด 91

| คุณสมบัติ/ประเภท | ภงด 90 | ภงด 91 |

| :—————- | :———————————————————————————————————————————————————————————————— | :—————————————————————————————————————————————— |

| **ประเภทเงินได้** | เงินได้พึงประเมินทุกประเภทตามมาตรา 40(1) – 40(8) เช่น เงินเดือน ค่าจ้าง (40(1)), ค่าธรรมเนียม นายหน้า (40(2)), ค่าลิขสิทธิ์ (40(3)), ดอกเบี้ย เงินปันผล (40(4)), ค่าเช่า (40(5)), วิชาชีพอิสระ (40(6)), รับเหมา (40(7)), ธุรกิจ/การค้า (40(8)) | เงินได้พึงประเมินเฉพาะเงินได้จากการจ้างแรงงานตามมาตรา 40(1) เท่านั้น เช่น เงินเดือน ค่าจ้าง โบนัส เบี้ยเลี้ยง บำนาญ |

| **ผู้มีหน้าที่ยื่น** | บุคคลธรรมดาที่มีเงินได้หลายประเภท หรือมีเงินได้นอกเหนือจากเงินได้ตามมาตรา 40(1) | บุคคลธรรมดาที่มีเงินได้จากการจ้างแรงงานตามมาตรา 40(1) เพียงอย่างเดียว (ไม่ว่าจะมีนายจ้างเดียวหรือหลายนายจ้าง) และไม่มีเงินได้ประเภทอื่น |

| **ความซับซ้อน** | ซับซ้อนกว่า เนื่องจากต้องระบุเงินได้แต่ละประเภทและคำนวณค่าใช้จ่ายตามเงื่อนไขที่แตกต่างกัน | ไม่ซับซ้อนเท่า เนื่องจากเงินได้ส่วนใหญ่เป็นเงินได้ที่หักค่าใช้จ่ายแบบเหมาได้ |

กำหนดการยื่น ภงด 91 และบทลงโทษหากยื่นล่าช้า

การยื่นภาษีมีกรอบเวลาที่ชัดเจน ซึ่งหากพลาดอาจนำมาซึ่งค่าปรับและค่าใช้จ่ายเพิ่มเติม การวางแผนล่วงหน้าจึงช่วยให้คุณปฏิบัติหน้าที่ได้อย่างราบรื่น

ปีภาษีปัจจุบัน: ยื่น ภงด 91 ได้ถึงเมื่อไหร่?

สำหรับผู้มีรายได้ในปี 2567 (ที่จะย