Swift Code คืออะไร? ความหมายและความสำคัญของการโอนเงินระหว่างประเทศ

ในยุคเศรษฐกิจที่ไม่มีพรมแดน การติดต่อทางการเงินข้ามประเทศกลายเป็นเรื่องปกติในชีวิตประจำวัน ไม่ว่าจะเป็นการส่งเงินกลับบ้าน การชำระค่าสินค้าจากต่างประเทศ หรือการลงทุนในตลาดโลก การทำธุรกรรมเหล่านี้อาศัยระบบที่แม่นยำและปลอดภัย หนึ่งในองค์ประกอบสำคัญที่ทำให้ทุกอย่างเป็นไปได้คือ “Swift Code” หรือที่รู้จักในชื่อ BIC (Bank Identifier Code) ซึ่งทำหน้าที่เหมือนที่อยู่เฉพาะของธนาคารในระบบการเงินโลก ช่วยระบุตัวตนของสถาบันการเงินอย่างชัดเจน ทำให้เงินเดินทางไปถึงปลายทางได้โดยไม่หลงทาง

โดยพื้นฐานแล้ว Swift Code คือรหัสมาตรฐานสากลที่ใช้ระบุธนาคารและสถาบันการเงินทั่วโลกในธุรกรรมข้ามแดน ถือเป็นข้อมูลจำเป็นอย่างยิ่งในการโอนเงินระหว่างประเทศ เพราะหากไม่มีรหัสนี้ ระบบจะไม่สามารถระบุได้ว่าเงินควรส่งไปที่ธนาคารใด ทำให้การทำธุรกรรมล้มเหลวตั้งแต่เริ่มต้น

บทบาทของ Swift Code ในระบบการเงินโลกนั้นขาดไม่ได้ ไม่ใช่แค่เป็นข้อมูลระบุตัวตน แต่ยังเป็นหัวใจของการสื่อสารที่ปลอดภัยและเชื่อถือได้ระหว่างธนาคารต่างชาติ ธนาคารกสิกรไทย เองก็เน้นย้ำว่าผู้ที่ต้องการรับเงินจากต่างประเทศควรเตรียม Swift Code ให้ครบถ้วน เพื่อความรวดเร็วและแม่นยำในการรับเงิน

ที่มาของระบบ Swift Code เริ่มขึ้นในปี 1973 เมื่อกลุ่มธนาคารทั่วโลกรวมตัวกันก่อตั้งองค์กรที่ชื่อ SWIFT (Society for Worldwide Interbank Financial Telecommunication) ด้วยเป้าหมายเพื่อเปลี่ยนแปลงวิธีการสื่อสารทางการเงินที่เดิมใช้โทรสารหรือโทรศัพท์ ซึ่งมีข้อจำกัดเรื่องความเร็ว ความปลอดภัย และความผิดพลาดสูง ระบบใหม่ของ SWIFT จึงถูกออกแบบมาให้เป็นเครือข่ายดิจิทัลที่ปลอดภัย ควบคู่กับการพัฒนารหัสระบุตัวตนของธนาคาร หรือที่เรารู้จักกันในชื่อ Swift Code หรือ BIC ซึ่งปัจจุบันกลายเป็นมาตรฐานที่ทั่วโลกยอมรับและใช้งานอย่างแพร่หลาย

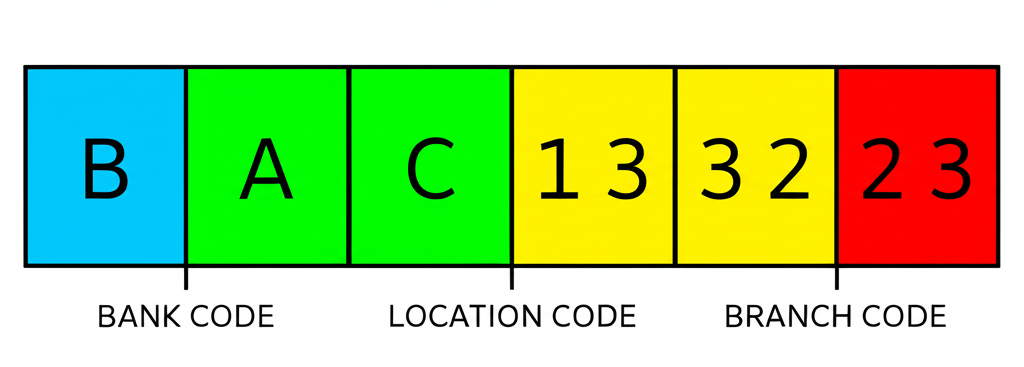

โครงสร้างของ Swift Code: ถอดรหัส 8 หรือ 11 ตัวอักษร

การเข้าใจโครงสร้างของ Swift Code จะช่วยให้คุณตรวจสอบความถูกต้องของรหัสที่ใช้ได้ง่ายขึ้น และลดความเสี่ยงจากข้อผิดพลาดในการโอนเงิน รหัสนี้มีความเป็นระบบ โดยแบ่งออกเป็น 8 หรือ 11 ตัวอักษร ซึ่งแต่ละส่วนมีความหมายเฉพาะเจาะจง ทำให้สามารถระบุธนาคาร ประเทศ สำนักงานใหญ่ และสาขาได้อย่างแม่นยำ

โครงสร้างของ Swift Code แบ่งได้เป็น 4 ส่วนหลัก ดังนี้:

- รหัสธนาคาร (Bank Code) – 4 ตัวอักษรแรก: ใช้ตัวอักษรภาษาอังกฤษล้วน ระบุชื่อธนาคารอย่างเฉพาะตัว เช่น BBL สำหรับธนาคารกรุงเทพ, KASI สำหรับธนาคารกสิกรไทย

- รหัสประเทศ (Country Code) – 2 ตัวอักษรถัดไป: เป็นตัวอักษรภาษาอังกฤษสองตัว ตามมาตรฐาน ISO 3166-1 เช่น TH สำหรับประเทศไทย, SG สำหรับสิงคโปร์

- รหัสที่ตั้ง (Location Code) – 2 ตัวอักษรถัดไป: ประกอบด้วยตัวอักษรหรือตัวเลข ใช้ระบุสถานที่ตั้งของสำนักงานใหญ่หรือศูนย์กลางในประเทศนั้น ๆ เช่น BK สำหรับกรุงเทพฯ

- รหัสสาขา (Branch Code) – 3 ตัวอักษรสุดท้าย (ไม่จำเป็นเสมอไป): ใช้ระบุสาขาเฉพาะของธนาคาร ถ้าไม่มีส่วนนี้ แปลว่ารหัสอ้างอิงถึงสำนักงานใหญ่หรือศูนย์กลางที่ใช้ในการทำธุรกรรมระหว่างประเทศ

ตัวอย่างการถอดรหัส Swift Code:

- BBLATHBK

- BBL: ธนาคารกรุงเทพ

- TH: ประเทศไทย

- BK: กรุงเทพฯ

- KASITHBK

- KASI: ธนาคารกสิกรไทย

- TH: ประเทศไทย

- BK: กรุงเทพฯ

ต่างกันอย่างไรระหว่างรหัส 8 หลัก กับ 11 หลัก?

Swift Code แบบ 8 หลัก (เช่น BBLATHBK) จะระบุเฉพาะธนาคาร ประเทศ และที่ตั้ง ซึ่งมักใช้สำหรับสำนักงานใหญ่หรือในกรณีที่ธนาคารไม่ต้องการระบุสาขาเฉพาะเจาะจง นี่คือรหัสที่นิยมใช้ทั่วไปในการโอนเงินระหว่างประเทศ

ส่วน Swift Code แบบ 11 หลัก (เช่น KASITHBKXXX) จะเพิ่มรหัสสาขา 3 ตัวอักษรเข้ามา เพื่อชี้เฉพาะสาขาที่ต้องการ เช่น สาขาที่ให้บริการเฉพาะด้านหรือมีระบบรองรับการรับเงินต่างประเทศโดยเฉพาะ อย่างไรก็ตาม ในกรณีส่วนใหญ่ การใช้รหัส 8 หลักก็เพียงพอ ยกเว้นธนาคารผู้รับจะระบุชัดเจนว่าต้องการรหัส 11 หลัก

วิธีค้นหา Swift Code ของธนาคารไทย

การหา Swift Code ของธนาคารไทยไม่ใช่เรื่องยาก มีหลายช่องทางที่คุณสามารถใช้เพื่อให้ได้ข้อมูลที่ถูกต้องและทันสมัย ซึ่งเป็นสิ่งสำคัญเพื่อป้องกันความล่าช้าหรือความผิดพลาดในการโอนเงิน

- เว็บไซต์ทางการของธนาคาร: เกือบทุกธนาคารในประเทศไทยจะแสดง Swift Code ไว้ในหน้าบริการโอนเงินระหว่างประเทศ หรือในส่วน “ติดต่อเรา” หรือ “คำถามที่พบบ่อย” ค้นหาด้วยคำว่า “โอนเงินต่างประเทศ” หรือ “รับเงินจากต่างประเทศ”

- สมุดบัญชีธนาคาร: บางธนาคารพิมพ์ Swift Code ไว้ที่หน้าแรกของสมุดคู่ฝากหรือสมุดบัญชี ถือเป็นแหล่งข้อมูลที่เชื่อถือได้และใช้ได้จริง

- แอปพลิเคชันธนาคาร: แอปมือถือของธนาคารหลายแห่งมีฟังก์ชันสำหรับโอนเงินระหว่างประเทศโดยอัตโนมัติแสดง Swift Code ให้คุณ ช่วยให้คุณไม่ต้องค้นหาเอง

- ติดต่อธนาคารโดยตรง: หากคุณไม่มั่นใจหรือต้องการข้อมูลเฉพาะสาขา ควรติดต่อศูนย์บริการลูกค้า หรือไปที่สาขาใกล้บ้านเพื่อขอคำยืนยันจากเจ้าหน้าที่

ไม่ว่าคุณจะใช้วิธีใด ขอให้จำไว้ว่าความผิดพลาดเพียงเล็กน้อยในการกรอกรหัสอาจทำให้เงินไปผิดที่ หรือถูกตีกลับ ดังนั้นควรตรวจสอบข้อมูลซ้ำอย่างน้อยสองครั้งก่อนกดยืนยันธุรกรรม โดยเฉพาะเมื่อทำธุรกรรมครั้งใหญ่

รหัส Swift Code ของธนาคารไทยยอดนิยม (ตาราง)

เพื่อความสะดวกในการอ้างอิง เราได้รวบรวม Swift Code ของธนาคารชั้นนำในประเทศไทยไว้ในตารางด้านล่างนี้ อย่างไรก็ตาม ข้อมูลนี้ควรใช้เป็นแนวทางเบื้องต้นเท่านั้น และคุณควรยืนยันกับธนาคารโดยตรงก่อนทำธุรกรรมสำคัญ

| ชื่อธนาคาร (ภาษาไทย) | ชื่อธนาคาร (ภาษาอังกฤษ) | Swift Code / BIC |

|---|---|---|

| ธนาคารกรุงเทพ | Bangkok Bank Public Company Limited | BBLATHBK |

| ธนาคารกสิกรไทย | Kasikornbank Public Company Limited | KASITHBK |

| ธนาคารไทยพาณิชย์ | Siam Commercial Bank Public Company Limited | SICOTHBK |

| ธนาคารกรุงไทย | Krungthai Bank Public Company Limited | KRTHTHBK |

| ธนาคารกรุงศรีอยุธยา | Bank of Ayudhya Public Company Limited | AYUDTHBK |

| ธนาคารทหารไทยธนชาต | TMBThanachart Bank Public Company Limited | TMBKTHBK |

| ธนาคารซีไอเอ็มบี ไทย | CIMB Thai Bank Public Company Limited | CITITHBK |

| ธนาคารยูโอบี | United Overseas Bank (Thai) Public Company Limited | UOVBTHBK |

| ธนาคารออมสิน | Government Savings Bank | GSBATHBK |

| ธนาคารอิสลามแห่งประเทศไทย | Islamic Bank of Thailand | TIBTTHBK |

| ธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย | Small and Medium Enterprise Development Bank of Thailand | SMEDTHBK |

สำหรับธนาคารอื่น ๆ หรือกรณีที่ต้องการ Swift Code ของสาขาเฉพาะ การตรวจสอบจากเว็บไซต์ธนาคารหรือการติดต่อเจ้าหน้าที่โดยตรงยังคงเป็นทางเลือกที่ปลอดภัยที่สุด การยืนยันข้อมูลทุกครั้งช่วยให้คุณมั่นใจว่าธุรกรรมของคุณจะดำเนินไปได้อย่างราบรื่น

Swift Code, BIC และ IBAN: เข้าใจความแตกต่างเพื่อการโอนเงินที่ถูกต้อง

หลายคนมักสับสนระหว่าง Swift Code, BIC และ IBAN ทั้งที่แต่ละตัวมีหน้าที่ต่างกัน การเข้าใจความแตกต่างจะช่วยให้คุณเตรียมข้อมูลครบถ้วนและหลีกเลี่ยงข้อผิดพลาดที่อาจทำให้เงินล่าช้าหรือสูญหาย

Swift Code กับ BIC คืออะไร?

ในความเป็นจริง สองคำนี้หมายถึงสิ่งเดียวกันโดยสมบูรณ์ BIC (Bank Identifier Code) เป็นชื่อทางการที่กำหนดโดยองค์กรมาตรฐานสากล ส่วน Swift Code เป็นชื่อที่ใช้ในชีวิตประจำวันและในวงการธนาคารทั่วไป ตัวอย่างเช่น รหัส BBLATHBK ที่ใช้กับ ธนาคารกรุงเทพ คือทั้ง Swift Code และ BIC ซึ่งทำหน้าที่ระบุ “ธนาคาร” ที่จะรับเงิน แต่ไม่ได้ระบุ “บัญชี” ของผู้รับ

IBAN คืออะไร?

IBAN (International Bank Account Number) คือรหัสบัญชีระหว่างประเทศที่ใช้ระบุบัญชีธนาคารของผู้รับโดยตรง โดยเฉพาะในประเทศแถบยุโรป ซึ่งรหัสนี้จะรวมหมายเลขบัญชี รหัสธนาคาร และรหัสประเทศไว้ด้วยกันในรูปแบบมาตรฐานเดียว ทำให้ระบบตรวจสอบและประมวลผลได้อย่างแม่นยำ

สรุปเปรียบเทียบ:

- Swift Code / BIC: ใช้ระบุ ธนาคาร ปลายทาง จำเป็นทุกครั้งในการโอนเงินระหว่างประเทศ ไม่ว่าประเทศใด

- IBAN: ใช้ระบุ บัญชีผู้รับ โดยเฉพาะในประเทศที่ใช้ระบบ IBAN เช่น เยอรมนี ฝรั่งเศส หรือเนเธอร์แลนด์ หากคุณโอนเงินไปยังประเทศเหล่านี้ คุณจำเป็นต้องมีทั้ง Swift Code และ IBAN

ดังนั้น เมื่อคุณเตรียมโอนเงินไปต่างประเทศ ต้องมีข้อมูลอย่างน้อยสองอย่าง: Swift Code ของธนาคารผู้รับ และหมายเลขบัญชีของผู้รับ (อาจเป็น IBAN หรือหมายเลขบัญชีท้องถิ่น ขึ้นอยู่กับประเทศ) การจัดเตรียมข้อมูลให้ครบจะช่วยให้ธุรกรรมราบรื่น

ข้อผิดพลาดที่พบบ่อยในการใช้ Swift Code และวิธีแก้ไข

แม้ Swift Code จะเป็นเครื่องมือที่มีประสิทธิภาพ แต่ความผิดพลาดของมนุษย์ยังคงเป็นสาเหตุหลักของปัญหาในการโอนเงินระหว่างประเทศ ต่อไปนี้คือข้อผิดพลาดที่พบบ่อยและแนวทางการแก้ไข

ข้อผิดพลาดทั่วไป:

- พิมพ์รหัสผิดแม้เพียงตัวเดียว: เช่น สับสนระหว่าง 1 กับ I หรือ 0 กับ O อาจทำให้เงินไปถึงธนาคารอื่นหรือถูกระงับ

- ใช้รหัสที่ไม่อัปเดต: บางครั้งธนาคารรวมตัวหรือเปลี่ยนชื่อ ทำให้ Swift Code เดิมไม่สามารถใช้ได้

- ข้อมูลไม่สอดคล้องกัน: ชื่อบัญชีหรือหมายเลขบัญชีไม่ตรงกับที่ธนาคารเก็บไว้ แม้ Swift Code จะถูกต้อง ธนาคารก็อาจปฏิเสธการโอน

- สับสนระหว่าง Swift Code กับ IBAN: โดยเฉพาะเมื่อโอนไปยุโรป การนำ Swift Code ไปใส่ในช่อง IBAN หรือในทางกลับกัน อาจทำให้ระบบปฏิเสธคำขอ

แนวทางการแก้ไข:

- ตรวจสอบซ้ำก่อนยืนยัน: ตรวจสอบ Swift Code ชื่อผู้รับ หมายเลขบัญชี และจำนวนเงินอย่างละเอียด

- ติดต่อธนาคารทันทีหากเกิดข้อผิดพลาด: หากคุณสังเกตว่าพิมพ์รหัสผิดก่อนที่เงินจะถูกส่งออกไป ธนาคารอาจสามารถระงับรายการได้

- ติดตามสถานะการโอน: ใช้หมายเลขอ้างอิง (transaction ID) ติดตามความเคลื่อนไหว และขอให้ธนาคารช่วยประสานงานหากเงินไปผิดที่

- เก็บเอกสารสำคัญไว้: เช่น ใบแจ้งการโอนเงิน หรืออีเมลยืนยัน เพื่อใช้เป็นหลักฐานหากเกิดปัญหา

ความระมัดระวังคือเครื่องมือที่ดีที่สุดในการป้องกันข้อผิดพลาด และการตอบสนองอย่างรวดเร็วจะเพิ่มโอกาสในการแก้ไขปัญหาได้สำเร็จ

เคล็ดลับการโอนเงินระหว่างประเทศด้วย Swift Code ให้รวดเร็วและปลอดภัย

การโอนเงินผ่าน Swift Code อาจดูซับซ้อน แต่หากคุณเตรียมตัวดี การทำธุรกรรมจะเป็นไปอย่างราบรื่นและปลอดภัย นี่คือเคล็ดลับที่ควรรู้

- เตรียมเอกสารให้ครบ:

- ผู้โอน: บัตรประชาชน ข้อมูล Swift Code ของธนาคารผู้รับ ชื่อ-นามสกุลและที่อยู่ผู้รับ (ภาษาอังกฤษ) หมายเลขบัญชี วัตถุประสงค์การโอน และเอกสารสนับสนุนหากเป็นธุรกรรมทางธุรกิจ

- ผู้รับ: ควรแจ้ง Swift Code และหมายเลขบัญชีที่ถูกต้องให้ผู้โอนอย่างชัดเจน

- ข้อมูลที่ผู้รับต้องมี: เตรียมบัตรประชาชน หนังสือเดินทาง หรือเอกสารยืนยันตัวตนไว้ เพื่อใช้ยืนยันเมื่อเข้ารับเงิน

- ปัจจัยที่มีผลต่อการโอน:

- ค่าธรรมเนียม: อาจมีหลายชั้น เช่น ค่าธรรมเนียมของธนาคารต้นทาง ธนาคารปลายทาง และธนาคารตัวกลาง ควรสอบถามล่วงหน้า

- อัตราแลกเปลี่ยน: ตรวจสอบอัตราในวันทำรายการ เพราะอาจมีผลต่อจำนวนเงินที่ผู้รับได้รับ

- เวลาทำการ: ทำรายการในวันและช่วงเวลาทำการของทั้งสองธนาคารจะเร็วกว่า

- ประเทศปลายทาง: บางประเทศมีขั้นตอนตรวจสอบเพิ่มเติม ทำให้ใช้เวลานานกว่า

- ป้องกันการฉ้อโกง:

- โอนเงินเฉพาะกับบุคคลหรือองค์กรที่คุณรู้จักและเชื่อถือได้

- อย่าให้ข้อมูลส่วนตัว เช่น รหัสผ่านหรือเลขบัตรประชาชน กับใครที่ไม่น่าเชื่อถือ

- ระวังข้อความหรืออีเมลที่อ้างว่าคุณถูกรางวัลหรือต้องช่วยเหลือทางการเงิน แล้วให้โอนเงินก่อน

- ใช้บริการจากธนาคารหรือสถาบันการเงินที่มีใบอนุญาตและชื่อเสียงดี

การปฏิบัติตามแนวทางเหล่านี้จะช่วยให้คุณโอนเงินระหว่างประเทศได้อย่างมั่นใจ รวดเร็ว และปลอดภัย

สรุป: Swift Code กุญแจสำคัญสู่โลกการเงินไร้พรมแดน

Swift Code หรือ BIC ไม่ใช่เพียงรหัสตัวอักษร แต่เป็นกลไกสำคัญที่ทำให้ระบบการเงินโลกเชื่อมโยงกันอย่างมีประสิทธิภาพ ด้วยการระบุตัวตนของธนาคารอย่างแม่นยำ ทำให้เงินสามารถเดินทางข้ามประเทศได้อย่างปลอดภัยและทันเวลา

จากบทความนี้ คุณได้เรียนรู้ทั้งความหมาย โครงสร้าง การค้นหา Swift Code ความแตกต่างจาก IBAN ข้อผิดพลาดที่พบบ่อย และแนวทางการป้องกัน รวมถึงข้อมูลเฉพาะของธนาคารไทยยอดนิยม ทั้งหมดนี้มีจุดประสงค์เพื่อให้คุณมีความรู้เพียงพอในการจัดการธุรกรรมข้ามชาติอย่างมืออาชีพ

สุดท้ายนี้ ขอให้คุณจำไว้ว่า ความแม่นยำในการกรอกรหัส Swift Code และข้อมูลผู้รับทุกอย่างคือหัวใจของการโอนเงินที่ไม่มีปัญหา หากมีข้อสงสัย อย่าลังเลที่จะติดต่อธนาคารเพื่อขอคำแนะนำ การมีความรู้ที่ถูกต้องจะทำให้คุณก้าวเข้าสู่โลกการเงินไร้พรมแดนได้อย่างมั่นคงและมั่นใจ

คำถามที่พบบ่อยเกี่ยวกับ Swift Code (FAQs)

1. Swift Code คืออะไร และมีความสำคัญอย่างไรในการโอนเงินระหว่างประเทศ?

Swift Code หรือ BIC (Bank Identifier Code) คือรหัสมาตรฐานสากลที่ใช้ระบุธนาคารและสถาบันการเงินทั่วโลกในการทำธุรกรรมระหว่างประเทศ มีความสำคัญอย่างยิ่งในการรับประกันว่าเงินจะถูกส่งไปยังธนาคารผู้รับที่ถูกต้องและแม่นยำ ทำให้การโอนเงินข้ามประเทศเป็นไปได้และปลอดภัย

2. Swift Code กับ BIC เหมือนหรือต่างกันอย่างไร?

Swift Code และ BIC คือสิ่งเดียวกัน ในทางปฏิบัติคำทั้งสองนี้สามารถใช้แทนกันได้ โดย BIC เป็นชื่ออย่างเป็นทางการที่กำหนดโดยองค์กรมาตรฐานสากล (ISO) ส่วน Swift Code เป็นชื่อที่นิยมใช้เรียกทั่วไป

3. ฉันจะค้นหา Swift Code ของธนาคารในประเทศไทยได้อย่างไร?

คุณสามารถค้นหา Swift Code ของธนาคารไทยได้จากหลายช่องทาง ได้แก่:

- เว็บไซต์อย่างเป็นทางการของธนาคารนั้นๆ (ในส่วนบริการโอนเงินระหว่างประเทศ)

- สมุดคู่ฝากหรือสมุดบัญชี (บางธนาคารอาจพิมพ์ไว้)

- แอปพลิเคชันธนาคารบนมือถือ

- ติดต่อสอบถามโดยตรงที่ธนาคารหรือศูนย์บริการลูกค้า

4. หากฉันใส่ Swift Code ผิดพลาด จะเกิดอะไรขึ้นกับเงินที่โอนไป?

หากใส่ Swift Code ผิดพลาด อาจทำให้เงินถูกส่งไปยังธนาคารที่ไม่ถูกต้อง การโอนเงินล่าช้า เงินถูกตีกลับ หรืออาจเกิดความสับสนในการดำเนินการ หากพบข้อผิดพลาด ควรรีบติดต่อธนาคารที่คุณทำรายการโอนเงินโดยเร็วที่สุดเพื่อขอความช่วยเหลือและแก้ไข

5. Swift Code 8 หลัก กับ 11 หลัก แตกต่างกันอย่างไร และควรใช้แบบไหน?

Swift Code แบบ 8 หลักจะระบุรหัสธนาคาร รหัสประเทศ และรหัสที่ตั้งเท่านั้น ซึ่งโดยทั่วไปหมายถึงสำนักงานใหญ่หรือรหัสทั่วไปของธนาคาร ส่วนแบบ 11 หลักจะเพิ่มรหัสสาขา 3 ตัวอักษรเข้าไปเพื่อระบุสาขาเฉพาะเจาะจง

ในการโอนเงินส่วนใหญ่ การใช้ Swift Code แบบ 8 หลักก็เพียงพอแล้ว เว้นแต่ธนาคารปลายทางจะระบุให้ใช้รหัส 11 หลักที่มีรหัสสาขาเฉพาะเจาะจง

6. การโอนเงินระหว่างประเทศจำเป็นต้องใช้ IBAN เสมอไปหรือไม่?

ไม่เสมอไป IBAN (International Bank Account Number) เป็นรหัสที่ใช้ระบุหมายเลขบัญชีธนาคารของผู้รับอย่างละเอียด ซึ่งส่วนใหญ่ใช้ในประเทศแถบยุโรป หากคุณโอนเงินไปยังประเทศที่ใช้ระบบ IBAN ก็จำเป็นต้องใช้ แต่หากโอนไปยังประเทศที่ไม่ได้ใช้ IBAN เช่น ประเทศไทย คุณก็ไม่จำเป็นต้องใช้ IBAN

7. มีค่าธรรมเนียมในการโอนเงินระหว่างประเทศผ่าน Swift Code หรือไม่?

มี ค่าธรรมเนียมในการโอนเงินระหว่างประเทศจะแตกต่างกันไปตามธนาคารแต่ละแห่งและประเทศปลายทาง อาจมีค่าธรรมเนียมสำหรับธนาคารผู้โอน ธนาคารผู้รับ และธนาคารตัวกลาง (Correspondent Bank) ที่เกี่ยวข้อง ควรสอบถามรายละเอียดค่าธรรมเนียมและอัตราแลกเปลี่ยนจากธนาคารที่คุณใช้บริการก่อนทำรายการ

8. ถ้าต้องการโอนเงินไปต่างประเทศ ควรเตรียมข้อมูลอะไรบ้างนอกจาก Swift Code?

นอกจาก Swift Code ของธนาคารผู้รับแล้ว คุณควรเตรียมข้อมูลเหล่านี้:

- ชื่อ-นามสกุล และที่อยู่ของผู้รับ (เป็นภาษาอังกฤษ)

- หมายเลขบัญชีธนาคารของผู้รับ (หรือ IBAN หากประเทศปลายทางใช้)

- ชื่อธนาคารของผู้รับ (เป็นภาษาอังกฤษ)

- วัตถุประสงค์ของการโอนเงิน

- เอกสารยืนยันตัวตนของคุณ

9. ใช้เวลานานแค่ไหนในการโอนเงินระหว่างประเทศด้วย Swift Code?

โดยทั่วไป การโอนเงินระหว่างประเทศผ่าน Swift Code จะใช้เวลาประมาณ 1-5 วันทำการ ขึ้นอยู่กับธนาคารที่เกี่ยวข้อง ประเทศปลายทาง และช่วงเวลาที่ทำรายการ (เช่น วันหยุดราชการ หรือช่วงเวลาหลังทำการ)

10. สามารถโอนเงินระหว่างประเทศได้โดยไม่มี Swift Code หรือไม่?

ไม่สามารถทำได้ Swift Code เป็นข้อมูลสำคัญที่จำเป็นในการระบุธนาคารผู้รับสำหรับการโอนเงินระหว่างประเทศ หากไม่มีรหัส Swift Code ระบบการเงินจะไม่สามารถระบุธนาคารปลายทางได้อย่างถูกต้องและแม่นยำ ทำให้ไม่สามารถดำเนินการโอนเงินได้