SWIFT Code ธนาคารคืออะไร? ทำไมถึงสำคัญกับการโอนเงินระหว่างประเทศ

ในยุคที่เศรษฐกิจไม่มีพรมแดน การส่งเงินไปยังต่างประเทศกลายเป็นเรื่องธรรมดามากขึ้นกว่าเดิม ไม่ว่าจะเป็นการดำเนินธุรกิจข้ามชาติ การส่งเงินให้ครอบครัวที่อยู่ต่างแดน หรือแม้แต่การชำระค่าสินค้าและบริการจากเว็บไซต์ต่างประเทศ การทำธุรกรรมเหล่านี้สามารถเกิดขึ้นได้อย่างแม่นยำและปลอดภัยได้ เพราะมี “SWIFT Code” เป็นหัวใจหลักในการระบุเส้นทางของเงินทั่วโลก เปรียบเสมือนรหัสไปรษณีย์เฉพาะของธนาคารที่ช่วยให้เงินไปถึงปลายทางได้อย่างถูกต้อง บทความนี้จะพาคุณเข้าใจอย่างลึกซึ้งถึงความหมาย โครงสร้าง และบทบาทของ SWIFT Code รวมถึงการใช้งานอย่างถูกต้อง เพื่อให้คุณมั่นใจทุกครั้งที่ทำรายการโอนเงินข้ามประเทศ

ความหมายของ SWIFT Code และ BIC: รหัสระบุธนาคารทั่วโลก

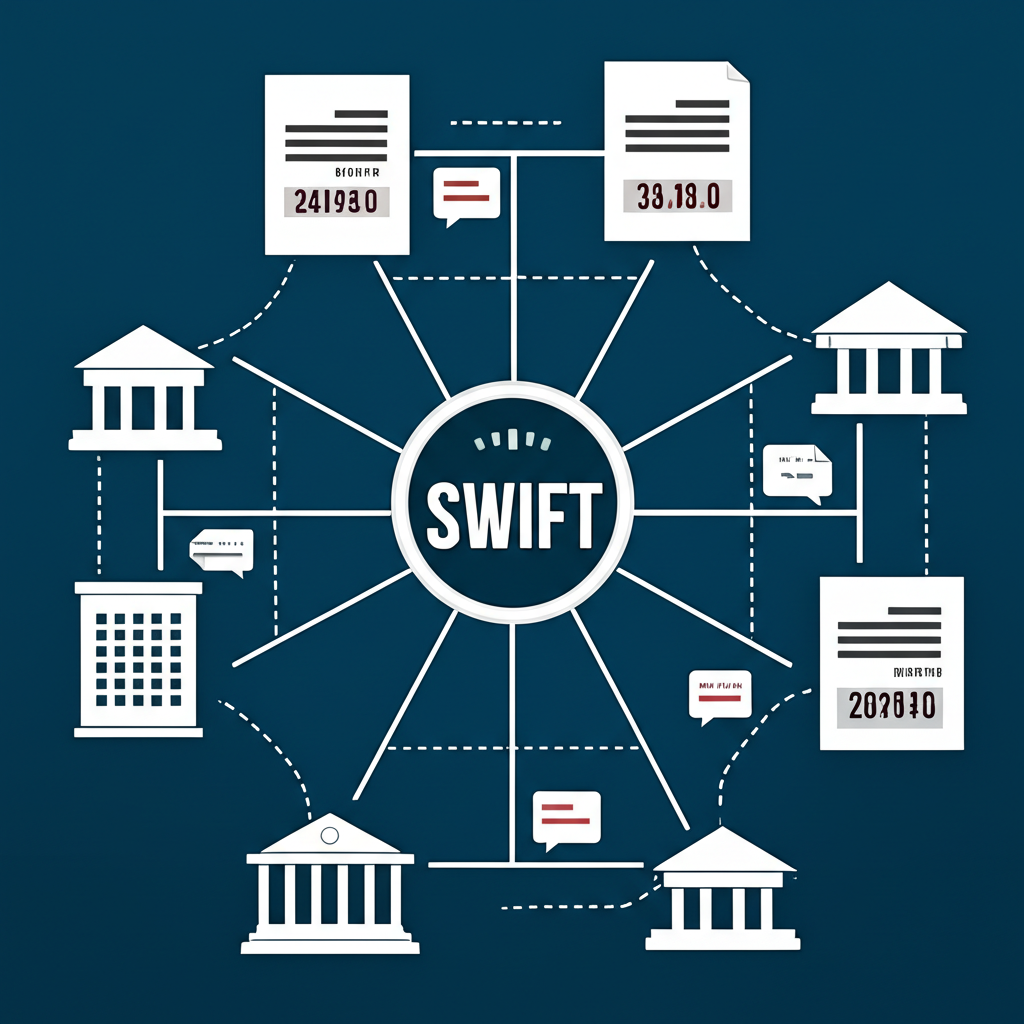

SWIFT Code หรือที่บางครั้งเรียกว่า BIC (Bank Identifier Code) คือรหัสสากลที่ใช้ระบุตัวตนของธนาคารแต่ละแห่งในระบบเครือข่าย SWIFT (Society for Worldwide Interbank Financial Telecommunication) ซึ่งเป็นโครงข่ายการสื่อสารทางการเงินที่ใหญ่ที่สุดในโลก โดย SWIFT ไม่ได้มีหน้าที่โอนเงินโดยตรง แต่ทำหน้าที่เป็นสะพานเชื่อมระหว่างสถาบันการเงินต่างๆ ทั่วโลก ให้สามารถแลกเปลี่ยนข้อมูล คำสั่งโอนเงิน และเอกสารทางการเงินได้อย่างปลอดภัยและมีประสิทธิภาพ

เมื่อผู้ส่งต้องการโอนเงินไปยังต่างประเทศ ธนาคารจะใช้ SWIFT Code เพื่อระบุว่าเงินจำนวนนี้ควรไปสิ้นสุดที่ธนาคารใดและสาขาใด ทำให้ลดความเสี่ยงจากการส่งผิดปลายทาง รหัสนี้จึงจำเป็นอย่างยิ่งสำหรับการโอนเงินข้ามประเทศ ไม่ว่าจะเป็นการโอนผ่านธนาคารแบบดั้งเดิมหรือช่องทางดิจิทัลที่เชื่อมต่อกับระบบธนาคาร

คำว่า SWIFT Code กับ BIC มักถูกใช้สลับกันได้ เพราะหมายถึงสิ่งเดียวกัน แม้ว่า BIC จะเป็นคำทางเทคนิคมากกว่า แต่ในทางปฏิบัติผู้ใช้ทั่วไปและธนาคารส่วนใหญ่ใช้คำว่า SWIFT Code กันอย่างแพร่หลาย ทุกธนาคารที่มีบริการรับ-ส่งเงินระหว่างประเทศ ต้องมีรหัสประจำตัวนี้เพื่อเข้าร่วมในระบบเครือข่ายการเงินสากล

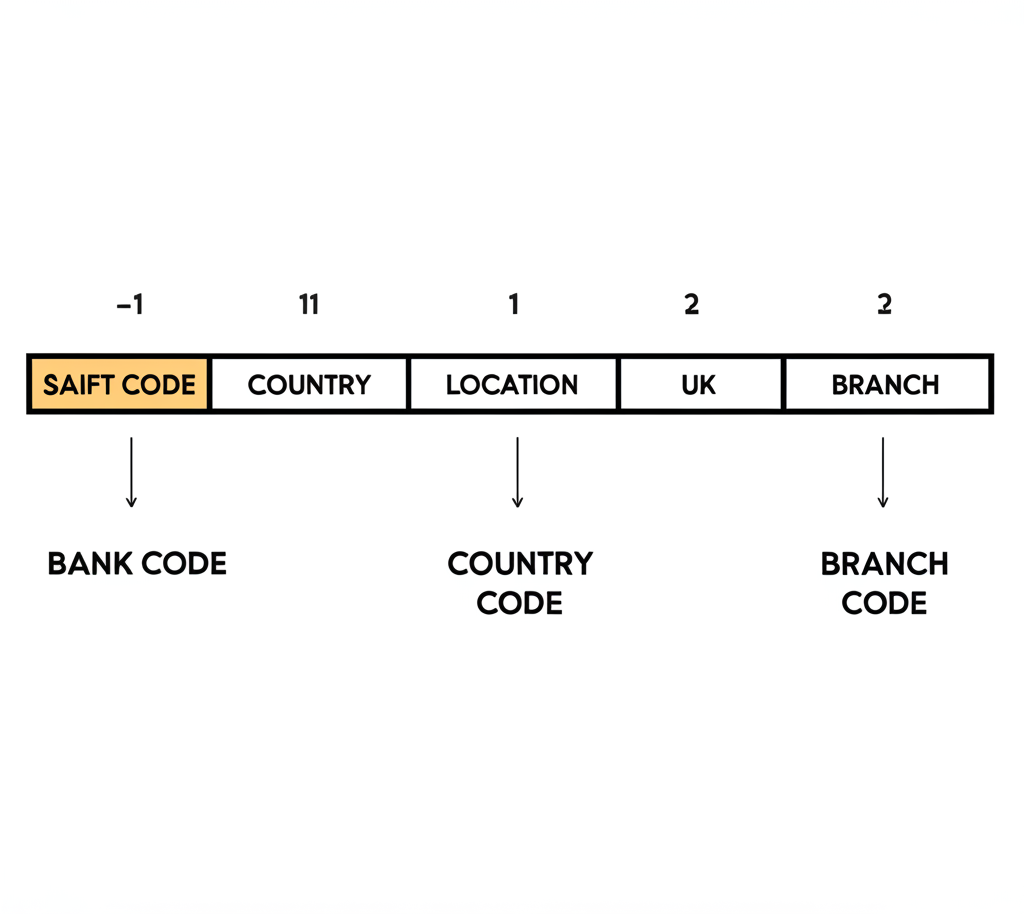

โครงสร้างของ SWIFT Code: ถอดรหัส 8 หรือ 11 ตัวอักษร

SWIFT Code มีรูปแบบมาตรฐานที่ประกอบด้วยตัวอักษรและตัวเลขรวมกัน 8 หรือ 11 หลัก โดยแต่ละชุดมีความหมายเฉพาะเจาะจง ซึ่งการเข้าใจโครงสร้างจะช่วยให้คุณตรวจสอบความถูกต้องของรหัสได้ง่ายขึ้น และลดโอกาสเกิดข้อผิดพลาดในการโอนเงิน

* **AAAA (4 ตัวอักษรแรก): รหัสธนาคาร (Bank Code)**

เป็นกลุ่มตัวอักษร 4 ตัวที่ใช้ระบุธนาคาร เช่น BKKB สำหรับธนาคารกรุงเทพ หรือ KASI สำหรับธนาคารกสิกรไทย ซึ่งมักมาจากตัวย่อของชื่อเต็มของธนาคาร

* **BB (2 ตัวอักษรถัดไป): รหัสประเทศ (Country Code)**

เป็นตัวอักษร 2 ตัวตามมาตรฐาน ISO ที่บอกว่าธนาคารตั้งอยู่ในประเทศใด เช่น TH สำหรับประเทศไทย US สำหรับสหรัฐอเมริกา หรือ SG สำหรับสิงคโปร์

* **CC (2 ตัวอักษรถัดไป): รหัสตำแหน่งหรือเมือง (Location Code)**

ระบุเมืองหรือพื้นที่ตั้งของสำนักงานใหญ่ เช่น BK สำหรับกรุงเทพมหานคร หรือ SG สำหรับสิงคโปร์

* **DDD (3 ตัวอักษรสุดท้าย – ไม่บังคับ): รหัสสาขา (Branch Code)**

หากเป็นรหัส 11 หลัก ตัวสุดท้าย 3 ตัวจะเป็นรหัสของสาขาเฉพาะ เช่น XXX อาจใช้แทนสำนักงานใหญ่ ในขณะที่รหัสอื่นๆ ใช้แทนสาขาต่างๆ ถ้าไม่มีส่วนนี้ แปลว่าเป็นรหัสของสำนักงานใหญ่

**ตัวอย่างการวิเคราะห์รหัส:**

– **BKKBTHBK**: คือ SWIFT Code ของธนาคารกรุงเทพ

→ BKKB = ธนาคารกรุงเทพ / TH = ประเทศไทย / BK = กรุงเทพมหานคร / (ไม่มีรหัสสาขา แสดงว่าเป็นสำนักงานใหญ่)

– **KASITHBKXXX**: รหัส 11 หลักของธนาคารกสิกรไทย

→ KASI = ธนาคารกสิกรไทย / TH = ประเทศไทย / BK = กรุงเทพฯ / XXX = สำนักงานใหญ่

การเข้าใจโครงสร้างช่วยให้คุณแยกแยะความแตกต่างระหว่างรหัสของแต่ละธนาคาร และรู้ว่ารหัสไหนเป็นของสาขาใหญ่หรือสาขาเฉพาะ ซึ่งมีผลต่อความแม่นยำของการโอนเงิน

รวม SWIFT Code ธนาคารไทยยอดนิยม: ค้นหาง่าย โอนเงินไม่พลาด

การใช้ SWIFT Code ที่ถูกต้องคือกุญแจสำคัญของการโอนเงินระหว่างประเทศ หากใส่รหัสผิดเพียงตัวเดียว อาจทำให้เงินล่าช้า ถูกตีกลับ หรือเลวร้ายที่สุดคือไปสิ้นสุดที่บัญชีคนอื่นโดยไม่ตั้งใจ เพื่อป้องกันความผิดพลาด เราได้รวบรวม SWIFT Code ของธนาคารชั้นนำในประเทศไทยมาไว้ให้คุณตรวจสอบได้ง่าย พร้อมลิงก์ทางการจากเว็บไซต์ธนาคารเพื่อความมั่นใจสูงสุด

**ตาราง SWIFT Code ของธนาคารไทยที่สำคัญ**

| ชื่อธนาคาร (ภาษาไทย) | ชื่อธนาคาร (ภาษาอังกฤษ) | รหัสย่อ | SWIFT Code / BIC | แหล่งข้อมูลตรวจสอบ (ตัวอย่าง) |

| :————————- | :————————— | :———- | :————— | :——————————————————————————————————————————————————————————————————————————————————————- |

| ธนาคารกรุงเทพ | Bangkok Bank (BBL) | BBL | BKKBTHBK | Bangkok Bank – บริการรับเงินโอนจากต่างประเทศ |

| ธนาคารกสิกรไทย | Kasikornbank (KBank) | KBank | KASITHBK | Kasikornbank – บริการรับเงินโอนจากต่างประเทศ |

| ธนาคารไทยพาณิชย์ | Siam Commercial Bank (SCB) | SCB | SICOTHBK | SCB – บริการรับเงินโอนจากต่างประเทศ |

| ธนาคารกรุงไทย | Krungthai Bank (KTB) | KTB | KRTHTHBK | Krungthai Bank – บริการรับเงินโอนจากต่างประเทศ |

| ธนาคารกรุงศรีอยุธยา | Bank of Ayudhya (Krungsri) | BAY | AYUDTHBK | Krungsri – บริการรับเงินโอนจากต่างประเทศ |

| ธนาคารทหารไทยธนชาต | TMBThanachart Bank (TTB) | TTB | TMBKTHBK | TTB – บริการรับเงินโอนจากต่างประเทศ |

| ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร | Bank for Agriculture and Agricultural Cooperatives (BAAC) | ธ.ก.ส. | BAAC TH BK | BAAC – บริการรับเงินโอนจากต่างประเทศ |

| ธนาคารซีไอเอ็มบี ไทย | CIMB Thai Bank (CIMBT) | CIMBT | CIMBTHBK | CIMB Thai Bank – บัญชีเงินฝากเงินตราต่างประเทศ (ตรวจสอบข้อมูลบนเว็บไซต์ หรือติดต่อธนาคารโดยตรง) |

| ธนาคารยูโอบี | UOB (Thai) | UOB | UOVBTHBK | UOB – บัญชีเงินฝากเงินตราต่างประเทศ (ตรวจสอบข้อมูลบนเว็บไซต์ หรือติดต่อธนาคารโดยตรง) |

| ธนาคารออมสิน | Government Savings Bank (GSB)| GSB | GSBATHBK | GSB – บริการโอนเงินระหว่างประเทศ (ตรวจสอบข้อมูลบนเว็บไซต์ หรือติดต่อธนาคารโดยตรง) |

*หมายเหตุ: ข้อมูล SWIFT Code อาจมีการปรับปรุงตามนโยบายของธนาคาร ควรตรวจสอบกับผู้รับหรือเว็บไซต์ธนาคารโดยตรงก่อนทำรายการทุกครั้ง*

SWIFT Code ธนาคารกรุงเทพ (Bangkok Bank – BBL)

ธนาคารกรุงเทพเป็นหนึ่งในสถาบันการเงินขนาดใหญ่ของไทยที่มีเครือข่ายต่างประเทศครอบคลุมหลายประเทศ ทำให้เป็นที่นิยมสำหรับการรับและส่งเงินข้ามชาติ SWIFT Code หลักของธนาคารกรุงเทพคือ **BKKBTHBK** ซึ่งใช้สำหรับสำนักงานใหญ่ หากคุณต้องการให้ผู้ส่งโอนเงินเข้าบัญชีที่เปิดกับธนาคารกรุงเทพ คุณควรให้รหัสนี้พร้อมกับชื่อบัญชีและเลขที่บัญชีที่ตรงกัน หากต้องการยืนยันข้อมูลล่าสุด สามารถเข้าดูได้โดยตรงผ่าน หน้าบริการรับเงินโอนจากต่างประเทศของธนาคารกรุงเทพ

SWIFT Code ธนาคารกสิกรไทย (Kasikornbank – KBank)

ธนาคารกสิกรไทยมีบทบาทสำคัญในระบบการเงินระหว่างประเทศ โดยเฉพาะสำหรับผู้ที่ทำงานต่างประเทศหรือทำธุรกิจข้ามชาติ SWIFT Code หลักของธนาคารนี้คือ **KASITHBK** รหัสนี้เพียงพอสำหรับการรับเงินจากต่างประเทศใน绝大多数กรณี อย่างไรก็ตาม หากต้องการโอนเข้าสาขาเฉพาะ อาจต้องใช้รหัส 11 หลัก แนะนำให้ตรวจสอบกับผู้รับหรือกับทางธนาคารโดยตรงเพื่อความแม่นยำ ข้อมูลเพิ่มเติมสามารถดูได้ที่ เว็บไซต์ธนาคารกสิกรไทย

SWIFT Code ธนาคารไทยพาณิชย์ (Siam Commercial Bank – SCB)

ในฐานะธนาคารพาณิชย์แห่งแรกของประเทศไทย SCB ยังคงเป็นหนึ่งในตัวเลือกหลักสำหรับการโอนเงินระหว่างประเทศ SWIFT Code ของธนาคารไทยพาณิชย์คือ **SICOTHBK** ซึ่งเป็นรหัสสำนักงานใหญ่ ผู้ส่งเงินต่างประเทศจะต้องใช้รหัสนี้ร่วมกับข้อมูลบัญชีผู้รับอย่างครบถ้วนเพื่อให้กระบวนการดำเนินไปอย่างรวดเร็ว หากมีคำถามเพิ่มเติมหรือต้องการแนวทางการรับเงิน สามารถศึกษาได้จาก เว็บไซต์ธนาคารไทยพาณิชย์

SWIFT Code ธนาคารกรุงไทย (Krungthai Bank – KTB)

ธนาคารกรุงไทยเป็นธนาคารของรัฐที่มีเครือข่ายครอบคลุมทั่วประเทศและมีบริการรองรับการเงินระหว่างประเทศอย่างครบวงจร SWIFT Code ของธนาคารกรุงไทยคือ **KRTHTHBK** รหัสนี้จำเป็นต้องใช้ทุกครั้งที่มีการโอนเงินจากต่างประเทศ หากคุณเป็นผู้รับเงิน การให้ข้อมูลนี้อย่างถูกต้องจะช่วยให้เงินเข้าบัญชีได้อย่างรวดเร็วและไม่มีปัญหา สำหรับรายละเอียดบริการและการตรวจสอบข้อมูลเพิ่มเติม สามารถดูได้ที่ เว็บไซต์ธนาคารกรุงไทย

SWIFT Code ธนาคารอื่นๆ ในประเทศไทยที่สำคัญ (เช่น ธ.ก.ส., กรุงศรี, ทหารไทยธนชาต)

นอกจากธนาคารขนาดใหญ่ที่กล่าวมาแล้ว ธนาคารอื่นๆ ก็มี SWIFT Code ที่ใช้สำหรับการโอนเงินระหว่างประเทศเช่นกัน ซึ่งมีความสำคัญไม่แพ้กัน โดยเฉพาะสำหรับลูกค้าที่ใช้บริการเฉพาะด้าน

– **ธนาคารกรุงศรีอยุธยา (Bank of Ayudhya – BAY):** รหัสคือ **AYUDTHBK**

– **ธนาคารทหารไทยธนชาต (TMBThanachart Bank – TTB):** รหัสคือ **TMBKTHBK**

– **ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส. – BAAC):** รหัสคือ **BAAC TH BK** แม้ธนาคารนี้จะเน้นบริการเกษตรกร แต่ก็รองรับการรับเงินจากต่างประเทศได้

– **ธนาคารยูโอบี (UOB Thai):** รหัสคือ **UOVBTHBK**

– **ธนาคารซีไอเอ็มบี ไทย (CIMB Thai Bank):** รหัสคือ **CIMBTHBK**

– **ธนาคารออมสิน (Government Savings Bank – GSB):** รหัสคือ **GSBATHBK**

เพื่อความมั่นใจ ควรตรวจสอบรหัสล่าสุดจากเว็บไซต์ทางการของธนาคารหรือสอบถามกับเจ้าหน้าที่โดยตรง โดยเฉพาะหากมีการโอนเงินจำนวนมากหรือทำเป็นครั้งแรก

การใช้ SWIFT Code ให้ถูกต้อง: เคล็ดลับเพื่อการโอนเงินที่ราบรื่น

การใช้ SWIFT Code อย่างแม่นยำคือปัจจัยสำคัญที่สุดในการโอนเงินระหว่างประเทศให้ประสบความสำเร็จ การกรอกรหัสผิดเพียงตัวเดียว หรือสับสนระหว่างรหัสของธนาคารและสาขาก็อาจทำให้เงินหายไปชั่วคราว หรือเกิดค่าใช้จ่ายเพิ่มเติมได้ ต่อไปนี้คือแนวทางที่ช่วยให้คุณหลีกเลี่ยงข้อผิดพลาดและทำรายการได้อย่างมั่นใจ

ตรวจสอบ SWIFT Code ให้มั่นใจก่อนทำรายการทุกครั้ง

ก่อนจะส่งข้อมูล SWIFT Code ให้ใคร หรือก่อนทำการโอนเงิน ควรยืนยันความถูกต้องของรหัสทุกครั้ง วิธีที่แนะนำมีดังนี้:

– **สอบถามผู้รับโดยตรง:** วิธีที่แม่นยำที่สุด เพราะผู้รับสามารถขอข้อมูลจากธนาคารของตนเองได้ทันที

– **ตรวจสอบเว็บไซต์ธนาคาร:** ธนาคารส่วนใหญ่จัดเตรียมข้อมูล SWIFT Code ไว้ในหน้าบริการโอนเงินระหว่างประเทศ หรือใน FAQ

– **ใช้แอปพลิเคชันธนาคาร:** บางธนาคารอนุญาตให้ลูกค้าตรวจสอบข้อมูล SWIFT ผ่านแอปมือถือ

– **ติดต่อเจ้าหน้าที่ธนาคาร:** หากไม่มั่นใจ โทรหา Call Center หรือไปที่สาขาใกล้บ้านเพื่อสอบถาม

นอกจาก SWIFT Code แล้ว ควรตรวจสอบข้อมูลอื่นประกอบด้วย เช่น ชื่อบัญชี ต้องตรงกับชื่อในบัญชีของผู้รับทุกตัวอักษร และเลขที่บัญชี ควรเทียบกับต้นฉบับอย่างระมัดระวัง การตรวจสอบซ้ำหลายรอบจะช่วยลดความเสี่ยงได้มาก

สิ่งที่ควรทำหากโอนเงินผิด SWIFT Code หรือโอนเงินไม่เข้า

ถึงแม้จะตั้งใจระมัดระวัง แต่บางครั้งก็อาจเกิดข้อผิดพลาด เช่น ใส่ SWIFT Code ผิด หรือเงินไม่เข้าภายในเวลาที่คาดไว้ หากพบปัญหาดังกล่าว ควรดำเนินการทันทีดังนี้:

1. **ติดต่อธนาคารต้นทางทันที:** แจ้งสถานการณ์ให้ธนาคารที่คุณใช้โอนเงินทราบโดยเร็วที่สุด พร้อมให้รายละเอียดการทำรายการ เช่น วันที่ เวลา จำนวนเงิน ชื่อผู้รับ เลขบัญชี และ SWIFT Code ที่ใช้

2. **เตรียมข้อมูลให้ครบถ้วน:** ข้อมูลที่สมบูรณ์จะช่วยให้ธนาคารติดตามและแก้ไขได้เร็วขึ้น

3. **เข้าใจขั้นตอนการแก้ไข:** การแก้ไขอาจใช้เวลาหลายวัน และมีค่าธรรมเนียมเพิ่มเติม โดยเฉพาะหากเงินถูกส่งต่อไปยังธนาคารปลายทางแล้ว

4. **แจ้งผู้รับให้ตรวจสอบ:** ผู้รับควรติดต่อธนาคารของตนเองเพื่อตรวจสอบว่ามีเงินเข้าหรือไม่ และแจ้งข้อมูลกลับมา

5. **บันทึกการติดต่อ:** จดชื่อเจ้าหน้าที่ เลขที่ติดตาม (reference number) และวันเวลาที่ติดต่อ เพื่อใช้อ้างอิงในอนาคต

การตอบสนองอย่างรวดเร็วคือหัวใจสำคัญในการแก้ปัญหา หากดำเนินการทันที โอกาสในการกู้คืนเงินหรือเปลี่ยนเส้นทางการโอนจะสูงขึ้นมาก

SWIFT Code กับวิธีการโอนเงินระหว่างประเทศอื่นๆ: ทางเลือกที่ควรรู้

แม้ SWIFT จะเป็นมาตรฐานหลักในการโอนเงินระหว่างประเทศ แต่ในปัจจุบันมีทางเลือกอื่นๆ ที่หลากหลายและตอบโจทย์ความต้องการที่ต่างกันออกไป การเปรียบเทียบข้อดีข้อเสียของแต่ละช่องทางจะช่วยให้คุณเลือกวิธีที่เหมาะสมที่สุดได้

**ตารางเปรียบเทียบวิธีการโอนเงินระหว่างประเทศ**

| วิธีการโอนเงิน | จุดเด่น | จุดด้อย | เหมาะสำหรับ |

| :———————– | :——————————————- | :——————————————- | :—————————————————– |

| **SWIFT (ผ่านธนาคาร)** | – ความปลอดภัยสูง

– ได้รับการยอมรับทั่วโลก | – ค่าธรรมเนียมสูง

– ใช้เวลานาน (2-5 วันทำการ)

– อัตราแลกเปลี่ยนอาจไม่ดีที่สุด | การโอนเงินจำนวนมาก, การทำธุรกรรมธุรกิจ, โอนเข้าบัญชีธนาคารโดยตรง |

| **Wise (TransferWise)** | – ค่าธรรมเนียมต่ำ

– อัตราแลกเปลี่ยนดี

– รวดเร็ว (บางครั้งถึงภายในไม่กี่นาที)

– โปร่งใส | – ยังไม่รองรับทุกประเทศ/สกุลเงิน

– มีข้อจำกัดด้านวงเงินบางประเภท | การโอนเงินส่วนบุคคล, การโอนเงินจำนวนน้อยถึงปานกลาง, ผู้ที่ต้องการความรวดเร็วและประหยัด |

| **PayPal** | – ใช้งานง่าย

– โอนระหว่างผู้ใช้ PayPal รวดเร็ว

– มีระบบคุ้มครองผู้ซื้อ/ผู้ขาย | – ค่าธรรมเนียมสูงกว่าบางวิธี

– อัตราแลกเปลี่ยนอาจไม่ดี

– ถอนเงินเข้าบัญชีธนาคารอาจใช้เวลา | การชำระค่าสินค้า/บริการออนไลน์, การโอนเงินจำนวนน้อย, ผู้ที่ต้องการความสะดวก |

| **Western Union / MoneyGram** | – ไม่ต้องมีบัญชีธนาคาร

– รวดเร็ว (รับเงินสดได้ทันที)

– มีจุดบริการทั่วโลก | – ค่าธรรมเนียมสูงมาก

– อัตราแลกเปลี่ยนไม่ดี

– ไม่เหมาะกับการโอนจำนวนมาก | กรณีฉุกเฉิน, การส่งเงินให้ผู้ที่ไม่มีบัญชีธนาคาร, การรับเงินสดอย่างรวดเร็ว |

| **บริการ Fintech อื่นๆ (เช่น Remitly, WorldRemit)** | – ค่าธรรมเนียมแข่งขันได้

– รวดเร็ว

– มีทางเลือกในการรับเงิน (โอนเข้าบัญชี, รับเงินสด, เติมเงินมือถือ) | – อาจมีข้อจำกัดด้านประเทศ/สกุลเงิน

– วงเงินโอนอาจจำกัด | การโอนเงินส่วนบุคคล, การส่งเงินกลับบ้าน (remittance), ผู้ที่มองหาความยืดหยุ่น |

**ปัจจัยที่ควรพิจารณาเมื่อเลือกวิธีโอนเงิน:**

– **จำนวนเงิน:** สำหรับเงินจำนวนมาก ระบบ SWIFT ผ่านธนาคารยังคงปลอดภัยและน่าเชื่อถือที่สุด

– **ความเร่งด่วน:** หากต้องการเงินเร็ว บริการ Fintech หรือ Western Union อาจดีกว่า

– **ต้นทุน:** เปรียบเทียบค่าธรรมเนียมและอัตราแลกเปลี่ยนอย่างละเอียด

– **ความสะดวก:** พิจารณาความง่ายในการใช้งานและช่องทางการรับเงินของผู้รับ

– **ความปลอดภัย:** ระบบ SWIFT ยังคงเป็นมาตรฐานที่ได้รับความไว้วางใจสูง โดยเฉพาะในธุรกรรมที่ซับซ้อน

การเลือกช่องทางที่เหมาะสมจะช่วยประหยัดทั้งเวลาและค่าใช้จ่าย พร้อมให้ความมั่นใจว่าเงินจะถึงมือผู้รับอย่างปลอดภัย

สรุป: SWIFT Code กุญแจสำคัญสู่การเงินไร้พรมแดน

SWIFT Code ไม่ใช่แค่ชุดตัวอักษรที่ดูซับซ้อน แต่เป็นโครงสร้างพื้นฐานของระบบการเงินโลกที่เชื่อมโยงธนาคารกว่า 11,000 แห่งในกว่า 200 ประเทศเข้าด้วยกัน ทำให้การโอนเงินข้ามประเทศเป็นไปได้อย่างแม่นยำและปลอดภัย การเข้าใจความหมาย รูปแบบ และการใช้งานของ SWIFT Code จึงเป็นทักษะพื้นฐานที่ทุกคนควรรู้ ไม่ว่าจะเป็นผู้ส่ง ผู้รับ หรือนักธุรกิจ

แม้บริการ Fintech และแพลตฟอร์มใหม่ๆ จะเสนอทางเลือกที่เร็วและถูกกว่า แต่ SWIFT ยังคงเป็นมาตรฐานหลัก โดยเฉพาะสำหรับธุรกรรมขนาดใหญ่หรือการโอนเข้าบัญชีธนาคารโดยตรง การตรวจสอบข้อมูลให้ครบถ้วน ทั้ง SWIFT Code ชื่อบัญชี และเลขที่บัญชี จึงเป็นสิ่งที่ไม่ควรมองข้าม

เมื่อโลกของการเงินเปลี่ยนแปลงอย่างรวดเร็ว การมีความรู้และใช้เครื่องมือทางการเงินอย่างชาญฉลาด จะช่วยให้คุณจัดการการเงินข้ามประเทศได้อย่างมั่นใจ มีประสิทธิภาพ และปลอดภัยสูงสุด

คำถามที่พบบ่อย (FAQs)

1. SWIFT Code ธนาคารคืออะไร และมีความสำคัญอย่างไรต่อการโอนเงินระหว่างประเทศ?

SWIFT Code หรือ BIC (Bank Identifier Code) คือรหัสมาตรฐานสากลที่ใช้ระบุธนาคารแต่ละแห่งทั่วโลกในระบบเครือข่าย SWIFT ซึ่งเป็นช่องทางการสื่อสารทางการเงินระหว่างประเทศ มีความสำคัญอย่างยิ่งในการโอนเงินระหว่างประเทศ เพื่อให้มั่นใจว่าเงินจะถูกส่งไปยังธนาคารและสาขาที่ถูกต้องของผู้รับ ทำให้การทำธุรกรรมรวดเร็วและปลอดภัย

2. SWIFT Code กับ BIC Code แตกต่างกันอย่างไร และเราควรใช้คำไหน?

SWIFT Code และ BIC Code คือสิ่งเดียวกัน ทั้งสองคำใช้แทนกันได้และหมายถึงรหัสระบุธนาคารในระบบ SWIFT โดยทั่วไปนิยมใช้คำว่า SWIFT Code มากกว่า แต่หากพบคำว่า BIC ก็ให้เข้าใจว่าเป็นสิ่งเดียวกัน

3. ฉันจะค้นหา SWIFT Code ของธนาคารกสิกรไทยได้อย่างไรให้ถูกต้องที่สุด?

SWIFT Code ของธนาคารกสิกรไทยคือ KASITHBK วิธีที่ดีที่สุดในการตรวจสอบความถูกต้องคือ:

- สอบถามจากผู้รับเงินโดยตรง

- ตรวจสอบจากเว็บไซต์อย่างเป็นทางการของธนาคารกสิกรไทยในส่วนบริการโอนเงินระหว่างประเทศ

- ติดต่อ Call Center ของธนาคาร

4. SWIFT Code ของธนาคารกรุงเทพอยู่ที่ไหน และต้องใช้รหัสสาขาด้วยหรือไม่?

SWIFT Code ของธนาคารกรุงเทพคือ BKKBTHBK โดยปกติรหัสนี้ (8 ตัวอักษร) จะใช้สำหรับสำนักงานใหญ่ของธนาคาร หากต้องการโอนไปยังสาขาเฉพาะ รหัส SWIFT อาจมี 11 ตัวอักษรซึ่ง 3 ตัวสุดท้ายเป็นรหัสสาขา แต่ส่วนใหญ่แล้ว การใช้รหัส 8 ตัวของสำนักงานใหญ่ก็เพียงพอแล้ว โดยธนาคารจะนำเงินเข้าบัญชีปลายทางที่ถูกต้องโดยอ้างอิงจากเลขที่บัญชีและชื่อผู้รับ

5. ฉันจำเป็นต้องใช้ SWIFT Code ทุกครั้งที่โอนเงินไปต่างประเทศหรือไม่ หรือมีทางเลือกอื่น?

คุณจำเป็นต้องใช้ SWIFT Code หากโอนเงินผ่านระบบธนาคารแบบดั้งเดิม (Wire Transfer) อย่างไรก็ตาม มีทางเลือกอื่นที่ไม่ต้องใช้ SWIFT Code เช่น:

- บริการโอนเงินออนไลน์ (Fintech) เช่น Wise (TransferWise), Remitly, WorldRemit

- แพลตฟอร์มชำระเงิน เช่น PayPal

- บริการโอนเงินสดด่วน เช่น Western Union, MoneyGram

ทางเลือกเหล่านี้มักมีค่าธรรมเนียมและระยะเวลาดำเนินการที่แตกต่างกัน

6. จะเกิดอะไรขึ้นหากฉันใส่ SWIFT Code ผิดพลาดในการโอนเงิน และควรแก้ไขอย่างไร?

หากใส่ SWIFT Code ผิดพลาด เงินโอนอาจล่าช้า ถูกตีกลับ หรืออาจถูกส่งไปยังธนาคารที่ไม่ถูกต้อง สิ่งที่ควรทำคือ:

- ติดต่อธนาคารต้นทางที่คุณใช้บริการโอนเงินทันที

- ให้ข้อมูลการทำธุรกรรมที่ครบถ้วน (วันที่, จำนวนเงิน, ชื่อผู้รับ, เลขบัญชี, SWIFT Code ที่ใช้และที่ถูกต้อง)

- ธนาคารจะช่วยตรวจสอบและพยายามแก้ไขข้อผิดพลาด ซึ่งอาจมีค่าธรรมเนียมและใช้เวลาดำเนินการ

7. SWIFT Code ของธนาคาร ธ.ก.ส. คืออะไร และใช้สำหรับโอนเงินระหว่างประเทศได้หรือไม่?

SWIFT Code ของธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) คือ BAAC TH BK ธ.ก.ส. มีบริการรับเงินโอนจากต่างประเทศเช่นกัน คุณสามารถตรวจสอบรายละเอียดเพิ่มเติมได้จากเว็บไซต์ของ ธ.ก.ส. หรือติดต่อสอบถามโดยตรง

8. มีวิธีตรวจสอบ SWIFT Code ของธนาคารต่างๆ ที่น่าเชื่อถือและเป็นปัจจุบันได้อย่างไร?

วิธีที่น่าเชื่อถือที่สุดคือ:

- สอบถามจากผู้รับเงินโดยตรง

- ตรวจสอบจากเว็บไซต์อย่างเป็นทางการของธนาคารนั้นๆ (มองหาส่วนบริการโอนเงินระหว่างประเทศหรือ FAQ)

- ติดต่อ Call Center หรือสาขาของธนาคารโดยตรง

- ใช้เครื่องมือค้นหา SWIFT Code ออนไลน์ที่น่าเชื่อถือ (แต่ควรตรวจสอบซ้ำกับแหล่งข้อมูลทางการ)

9. การโอนเงินผ่าน SWIFT Code ใช้เวลานานเท่าไหร่ และมีค่าธรรมเนียมอย่างไรบ้าง?

การโอนเงินผ่าน SWIFT Code โดยทั่วไปใช้เวลาประมาณ 2-5 วันทำการ (ไม่รวมวันหยุด) แต่บางครั้งอาจนานกว่านั้นขึ้นอยู่กับธนาคารและประเทศปลายทาง

ส่วนค่าธรรมเนียมจะแตกต่างกันไปในแต่ละธนาคารและแต่ละประเทศ โดยทั่วไปจะมีค่าธรรมเนียม 2 ส่วน คือ:

- ค่าธรรมเนียมจากธนาคารต้นทาง

- ค่าธรรมเนียมจากธนาคารตัวกลางและ/หรือธนาคารปลายทาง

คุณควรสอบถามรายละเอียดค่าธรรมเนียมจากธนาคารของคุณก่อนทำรายการ

10. นอกจาก SWIFT Code แล้ว มีข้อมูลอะไรอีกบ้างที่จำเป็นต้องใช้สำหรับการโอนเงินระหว่างประเทศ?

นอกจาก SWIFT Code แล้ว ข้อมูลที่จำเป็นสำหรับการโอนเงินระหว่างประเทศ ได้แก่:

- **ชื่อเต็มของผู้รับเงิน:** ต้องตรงกับชื่อในบัญชีธนาคาร

- **เลขที่บัญชีของผู้รับเงิน:** ตรวจสอบให้แน่ใจว่าถูกต้องทุกตัวอักษร

- **ชื่อธนาคารและสาขาของผู้รับเงิน:** เพื่อยืนยันความถูกต้อง

- **ที่อยู่ธนาคารของผู้รับเงิน:** บางครั้งอาจจำเป็น

- **สกุลเงินที่ต้องการโอน:** ตรวจสอบให้แน่ใจว่าผู้รับสามารถรับสกุลเงินนั้นได้

- **วัตถุประสงค์ในการโอนเงิน:** บางประเทศหรือธนาคารอาจต้องการข้อมูลนี้เพื่อปฏิบัติตามกฎระเบียบ