บทนำ: ทำความเข้าใจ “สถานะเครดิตบูโร 42” สถานการณ์ที่หนี้ถูกขาย

ในยุคที่การเงินส่วนบุคคลมีบทบาทต่อชีวิตประจำวันมากขึ้น การมีประวัติเครดิตที่ดีไม่ใช่แค่เรื่องความมั่นคงทางการเงิน แต่ยังส่งผลต่อโอกาสในการเติบโตในอาชีพ การซื้อบ้าน หรือการขอสินเชื่อต่างๆ รายงานข้อมูลเครดิตจาก บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) จึงกลายเป็นเหมือนกระจกสะท้อนพฤติกรรมทางการเงินของเราทุกครั้งที่มีการก่อหนี้และชำระหนี้ หนึ่งในสถานะที่ผู้กู้หลายคนกลัวที่สุดคือ “สถานะ 42” ซึ่งหมายถึงการที่หนี้ของตนถูกขายหรือโอนสิทธิเรียกร้องให้กับบริษัทอื่น แม้จะฟังดูเป็นเพียงตัวเลขในรายงาน แต่ความหมายเบื้องหลังกลับมีผลรุนแรงต่อชีวิตจริงอย่างหลีกเลี่ยงไม่ได้ บทความนี้จะช่วยไขข้อสงสัยเกี่ยวกับสถานะ 42 ตั้งแต่ความหมาย สาเหตุ ผลกระทบ ไปจนถึงแนวทางการแก้ไขและฟื้นฟูเครดิต เพื่อให้คุณสามารถตั้งรับและวางแผนการเงินได้อย่างมั่นใจ

สถานะเครดิตบูโร 42 คืออะไร? ความหมายและสาเหตุ

การเข้าใจสถานะ 42 อย่างถูกต้องเป็นก้าวแรกที่สำคัญในการจัดการกับปัญหาหนี้ เพราะความเข้าใจผิดอาจนำไปสู่การละเลยหรือยอมจำนนต่อสถานการณ์ที่ยังมีทางแก้

คำนิยามของ “สถานะ 42”

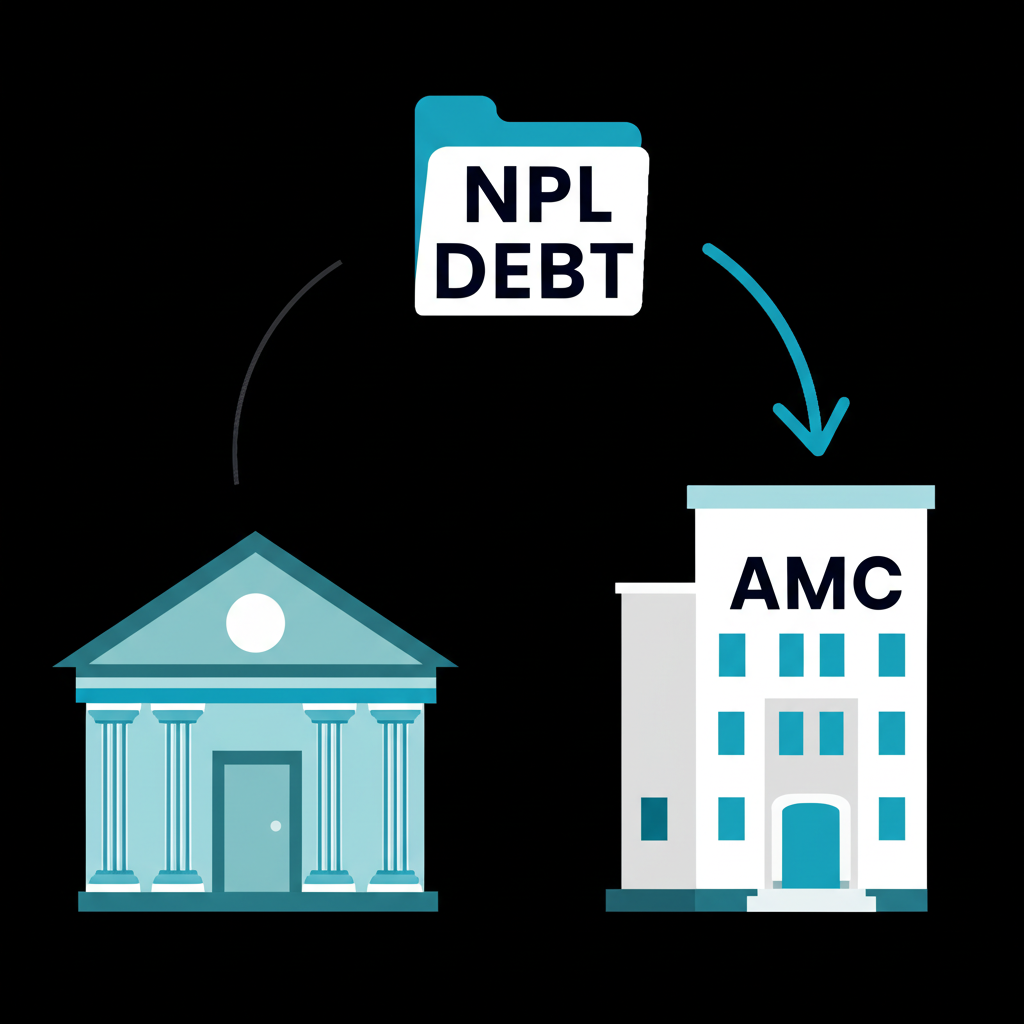

ในรายงานเครดิตบูโร สถานะ 42 คือการระบุว่า หนี้ถูกขายหรือโอนสิทธิเรียกร้อง แล้ว นั่นหมายความว่า เจ้าหนี้เดิม เช่น ธนาคาร หรือสถาบันการเงิน ไม่ได้เป็นผู้รับผิดชอบในการติดตามทวงถามหนี้อีกต่อไป แต่ได้โอนหนี้นั้นไปยังผู้รับช่วงต่อ ซึ่งมักจะเป็นบริษัทบริหารสินทรัพย์ (AMC) หรือบริษัทที่เชี่ยวชาญในการจัดการหนี้เสีย หลายคนอาจสับสนว่า “หนี้ถูกขาย” แล้วแปลว่าหนี้หายไป แต่ความจริงคือ หนี้ยังคงมีอยู่ เพียงแต่ผู้เรียกร้องเปลี่ยนไปเท่านั้น สถานะนี้จึงถือเป็นจุดเปลี่ยนสำคัญในเส้นทางของหนี้ที่ผิดนัด เพราะแสดงว่าสถาบันการเงินต้นทางได้จัดให้หนี้นี้เป็นหนี้ที่เรียกเก็บได้ยากแล้ว จึงเลือกขายทิ้งเพื่อลดภาระในบัญชี

สาเหตุที่ทำให้เกิดสถานะ 42

การที่หนี้จะถูกขายจนกลายเป็นสถานะ 42 ไม่ใช่สิ่งที่เกิดขึ้นทันที แต่เป็นกระบวนการที่ค่อยเป็นค่อยไป ซึ่งมักเริ่มจากการที่ลูกหนี้ผิดนัดชำระหนี้ติดต่อกันเกิน 90 วัน หรือที่เรียกว่าสถานะ 21 หลังจากนั้น สถาบันการเงินจะพยายามติดตามทวงถาม ผ่านการส่งจดหมาย เตือนผ่าน SMS หรือโทรศัพท์ พร้อมทั้งเสนอทางเลือกในการปรับโครงสร้างหนี้ อย่างไรก็ตาม หากไม่มีความคืบหน้า หนี้ก็จะถูกจัดเข้าเป็นหนี้เสีย (Non-Performing Loan) และเมื่อถึงจุดที่ธนาคารประเมินว่าโอกาสในการเรียกเก็บคืนต่ำ การขายหนี้ให้กับบริษัทบริหารสินทรัพย์จึงกลายเป็นทางเลือกที่เหมาะสมทั้งทางการเงินและบริหารความเสี่ยง บริษัทเหล่านี้จะซื้อหนี้ในราคาที่ต่ำกว่ามูลค่าหนี้จริง และพยายามเรียกเก็บให้ได้มากที่สุด ซึ่งก็เป็นกลไกหนึ่งที่ช่วยให้ระบบการเงินยังคงหมุนเวียนได้อย่างมีประสิทธิภาพ

ผลกระทบของสถานะ 42 ต่อชีวิตและการเงินของคุณ

การมีสถานะ 42 ในรายงานเครดิตไม่ใช่แค่ข้อมูลทางเทคนิค แต่เป็นสิ่งที่ส่งผลต่อชีวิตจริงในหลายมิติ โดยเฉพาะในเรื่องโอกาสและการเข้าถึงบริการทางการเงิน

การขอสินเชื่อใหม่ (บ้าน, รถ, ส่วนบุคคล) เป็นไปได้ยาก

นี่คือผลกระทบโดยตรงที่สุด เมื่อสถาบันการเงินใดๆ ก็ตามตรวจสอบรายงานเครดิตของคุณ สถานะ 42 จะปรากฏเป็นสัญญาณเตือนชัดเจนว่า คุณเคยมีหนี้ที่ถึงขั้นถูกขาย ซึ่งบ่งบอกถึงความล้มเหลวในการบริหารหนี้ในอดีต แม้คุณจะมีรายได้ดีหรือมีทรัพย์สินค้ำประกัน ก็แทบไม่มีโอกาสได้รับการอนุมัติสินเชื่อ ไม่ว่าจะเป็นสินเชื่อที่อยู่อาศัย สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล หรือแม้แต่การขอเพิ่มวงเงินบัตรเครดิต ระบบพิจารณาเครดิตอัตโนมัติ (Credit Scoring) มักจะตัดสินใจปฏิเสธทันทีเมื่อพบสถานะนี้

ผลกระทบต่อการทำงานและอาชีพ

แม้ไม่ใช่ทุกสายงานที่ตรวจสอบประวัติเครดิต แต่ในบางตำแหน่ง โดยเฉพาะที่เกี่ยวข้องกับการจัดการเงิน เช่น พนักงานธนาคาร ผู้จัดการการเงิน หรือตัวแทนขายประกัน บริษัทอาจพิจารณาประวัติเครดิตเป็นหนึ่งในเกณฑ์การรับสมัคร เพราะถือว่าการบริหารหนี้ส่วนตัวสะท้อนวินัยและความรับผิดชอบ หากมีสถานะ 42 อาจทำให้คุณเสียโอกาสในการสมัครงาน หรือถูกจำกัดโอกาสในการเลื่อนตำแหน่งในอนาคต

ความเครียดและผลกระทบทางจิตใจ

การมีหนี้ที่ถูกขาย ต้องเผชิญกับการติดตามทวงหนี้จากหลายฝ่าย รวมถึงความรู้สึกไร้ทางออก สามารถสร้างแรงกดดันทางจิตใจอย่างรุนแรง หลายคนรู้สึกอับอาย กลัวการรับโทรศัพท์ หรือหลีกเลี่ยงการตรวจสอบรายงานเครดิต ซึ่งยิ่งทำให้สถานการณ์แย่ลง การปล่อยให้ปัญหาทับซ้อนกันไปเรื่อยๆ ไม่เพียงแต่ส่งผลต่อสุขภาพจิต แต่ยังอาจส่งผลต่อความสัมพันธ์ในครอบครัวและคุณภาพชีวิตโดยรวมได้

สถานะ 42 จะอยู่ในเครดิตบูโรนานแค่ไหน?

คำถามที่หลายคนกังวลคือ สถานะ 42 จะติดตัวไปนานแค่ไหน ตามหลักเกณฑ์ของ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) ข้อมูลเชิงลบใดๆ รวมถึงสถานะ 42 จะถูกเก็บไว้ในรายงานเครดิตเป็นระยะเวลา 3 ปี นับจากวันที่มีการอัปเดตข้อมูลล่าสุด เช่น หากคุณชำระหนี้กับบริษัทบริหารสินทรัพย์เสร็จสิ้นในเดือนมกราคม 2568 สถานะ 42 จะยังคงแสดงอยู่จนถึงเดือนมกราคม 2571 แม้คุณจะเคลียร์หนี้แล้วก็ตาม สิ่งนี้เน้นย้ำว่า การเริ่มแก้ไขปัญหาเร็วเท่าใด วงจร 3 ปี ก็จะเริ่มต้นเร็วเท่านั้น และคุณจะสามารถเริ่มต้นใหม่ได้เร็วกว่าคนที่เพิกเฉย

แนวทางแก้ไขสถานะ 42 และกู้คืนเครดิตของคุณ

การมีสถานะ 42 ไม่ใช่จุดจบ แต่เป็นโอกาสในการตั้งต้นใหม่ด้วยวินัยทางการเงินที่ดีขึ้น การดำเนินการอย่างมีระบบจะช่วยให้คุณก้าวผ่านจุดนี้ไปได้

ตรวจสอบรายงานเครดิตบูโรของคุณ

ขั้นตอนแรกและสำคัญที่สุดคือ การเข้าถึงรายงานเครดิตของตัวเองอย่างถูกต้อง คุณสามารถขอตรวจสอบได้ที่ ศูนย์ตรวจเครดิตบูโร เพื่อดูว่าหนี้ที่ถูกขายคือหนี้จากสถาบันใด ยอดหนี้เท่าไหร่ และถูกโอนไปยังบริษัทบริหารสินทรัพย์ชื่ออะไร ข้อมูลนี้จะช่วยให้คุณติดต่อเจ้าหนี้รายใหม่ได้ถูกต้อง พร้อมทั้งตรวจสอบความถูกต้องของข้อมูล หากพบข้อผิดพลาด เช่น ยอดหนี้ไม่ตรง หรือสถานะไม่ถูกต้อง ควรรีบแจ้ง NCB เพื่อขอแก้ไขทันที

เจรจาหนี้กับบริษัทบริหารสินทรัพย์ (AMC) หรือเจ้าหนี้รายใหม่

เมื่อหนี้ถูกขายไปแล้ว การติดต่อเจ้าหนี้เดิมไม่มีประโยชน์อีกต่อไป คุณต้องเจรจากับบริษัทบริหารสินทรัพย์ (AMC) โดยตรง ข่าวดีคือ AMC มักมีความยืดหยุ่นมากกว่าธนาคาร เพราะเป้าหมายของพวกเขาคือการได้เงินคืน ไม่ใช่รักษานโยบายการให้สินเชื่อ คุณอาจมีโอกาสขอส่วนลดหนี้ ขอผ่อนชำระเป็นงวด หรือขอให้ลดอัตราดอกเบี้ยได้ อย่างไรก็ตาม สิ่งสำคัญคือต้องเจรจาอย่างจริงจัง พร้อมนำเอกสารทางการเงินมาประกอบ เช่น ใบเงินเดือน งบการเงินส่วนตัว และควรบันทึกข้อตกลงทุกครั้งเป็นลายลักษณ์อักษร

รู้สิทธิและกฎหมายของลูกหนี้ไทย

ในฐานะลูกหนี้ คุณไม่ได้อยู่ในตำแหน่งที่ต้องยอมรับทุกอย่างโดยไม่มีทางสู้ กฎหมายหลายฉบับคุ้มครองสิทธิของคุณ เช่น พระราชบัญญัติการทวงหนี้ พ.ศ. 2558 ที่ห้ามทวงหนี้ในลักษณะข่มขู่ หรือติดต่อในเวลาที่ไม่เหมาะสม อีกทั้ง หนี้แต่ละประเภทมีอายุความต่างกัน เช่น หนี้เงินกู้ทั่วไปมีอายุความ 10 ปี แต่หากพ้นกำหนดนี้และเจ้าหนี้ไม่ฟ้องร้อง คุณสามารถใช้สิทธิอ้างอายุความเพื่อป้องกันการบังคับคดีได้ อย่างไรก็ตาม หนี้ยังคงมีอยู่ ดังนั้นการขอคำปรึกษาจากทนายความหรือหน่วยงานคุ้มครองผู้บริโภค เช่น สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) หรือสภาทนายความ จึงเป็นทางเลือกที่ปลอดภัย

วางแผนการเงินอย่างรอบคอบเพื่อชำระหนี้

เมื่อเจรจาได้ข้อตกลงแล้ว สิ่งสำคัญคือการดำเนินการตามที่ตกลงไว้ ควรจัดทำงบประมาณรายรับ-รายจ่ายอย่างละเอียด ระบุทุกการใช้จ่าย ตัดค่าใช้จ่ายฟุ่มเฟือยออก และพยายามเพิ่มรายได้ ไม่ว่าจะด้วยการทำงานพิเศษหรือขายของออนไลน์ จุดประสงค์คือการจัดสรรงบประมาณให้เพียงพอสำหรับการชำระหนี้อย่างต่อเนื่อง การชำระตรงเวลาเป็นประจำจะช่วยสร้างความน่าเชื่อถือ และเป็นรากฐานสำคัญในการฟื้นฟูเครดิตในอนาคต

เริ่มสร้างเครดิตใหม่หลังจากการแก้ไข

หลังจากเคลียร์หนี้สถานะ 42 เสร็จสิ้น คุณสามารถเริ่มสร้างประวัติเครดิตใหม่ได้ วิธีหนึ่งคือการขอ บัตรเครดิตที่มีหลักประกัน หรือสินเชื่อส่วนบุคคลวงเงินต่ำจากสถาบันที่ยินดีให้โอกาสผู้ที่เคยมีปัญหาหนี้ ข้อควรระวังคือต้องชำระคืนตรงเวลาและเต็มจำนวนทุกเดือน เพราะพฤติกรรมนี้จะถูกบันทึกและส่งผลดีต่อคะแนนเครดิตในระยะยาว ภายใน 1–2 ปี หากคุณมีประวัติการชำระหนี้ที่ดีต่อเนื่อง สถาบันการเงินจะเริ่มให้ความเชื่อมั่นมากขึ้น

ป้องกันสถานะ 42: เคล็ดลับเพื่อรักษาสุขภาพเครดิตที่ดี

การรอให้เกิดปัญหาแล้วค่อยแก้ไข มักจะต้องใช้เวลาและพลังงานมากกว่า การดูแลเครดิตตั้งแต่เนิ่นๆ จึงเป็นทางเลือกที่ชาญฉลาดที่สุด ดังนี้

- ตรวจสอบรายงานเครดิตบูโรอย่างสม่ำเสมอ: อย่างน้อยปีละครั้ง เพื่อตรวจพบปัญหาตั้งแต่ต้น และแก้ไขข้อผิดพลาดที่อาจเกิดจากความผิดพลาดของระบบ

- หลีกเลี่ยงการก่อหนี้เกินตัว: ก่อนตัดสินใจกู้ยืม ควรประเมินความสามารถในการชำระหนี้อย่างจริงจัง โดยใช้หลัก 30-40% ของรายได้ ไม่ควรใช้ไปกับการชำระหนี้

- ชำระหนี้ให้ตรงเวลา: นี่คือปัจจัยที่มีน้ำหนักมากที่สุดในการคำนวณคะแนนเครดิต หากคาดว่าจะชำระไม่ทัน ควรติดต่อเจ้าหนี้ล่วงหน้าเพื่อขอผ่อนผัน

- สร้างเงินสำรองฉุกเฉิน: ควรมีเงินสำรองอย่างน้อย 3–6 เดือนของค่าใช้จ่าย เพื่อป้องกันไม่ให้ต้องก่อหนี้ในยามคับขัน

- ศึกษาความรู้ทางการเงิน: เข้าใจหลักการบริหารหนี้ การใช้เครดิต และผลิตภัณฑ์ทางการเงิน เพื่อตัดสินใจอย่างมีข้อมูล

สรุป: ก้าวผ่านสถานะ 42 สู่ชีวิตการเงินที่ดีขึ้น

สถานะเครดิตบูโร 42 เป็นเครื่องหมายของความล้มเหลวในอดีต แต่ไม่ใช่คำพิพากษาชีวิตการเงินของคุณ ทุกปัญหามีทางออก หากคุณเลือกที่จะเผชิญหน้า ตรวจสอบข้อมูลอย่างตรงไปตรงมา เจรจากับเจ้าหนี้อย่างมีเหตุผล และวางแผนการเงินอย่างรัดกุม คุณสามารถก้าวข้ามจุดนี้ไปได้ การแก้ไขสถานะ 42 ไม่ใช่เพียงการเคลียร์หนี้ แต่เป็นการเริ่มต้นใหม่ด้วยวินัยทางการเงินที่ดีกว่าเดิม ซึ่งจะเป็นรากฐานสำคัญของความมั่นคงในอนาคต

สถานะ 42 ในเครดิตบูโรคืออะไร และจะส่งผลต่อการขอสินเชื่อในอนาคตอย่างไร?

สถานะ 42 หมายถึง “หนี้ที่โอนหรือขายสิทธิเรียกร้อง” ซึ่งบ่งบอกว่าหนี้ของคุณถูกขายจากเจ้าหนี้เดิม (เช่น ธนาคาร) ไปยังเจ้าหนี้รายใหม่ (เช่น บริษัทบริหารสินทรัพย์) สถานะนี้จะทำให้การขอสินเชื่อใหม่ในอนาคตเป็นไปได้ยากมาก เนื่องจากสถาบันการเงินจะมองว่าคุณมีความเสี่ยงสูงในการชำระหนี้

หนี้ที่ถูกขายไปแล้ว (สถานะ 42) ลูกหนี้ยังมีสิทธิ์เจรจาขอลดหนี้กับเจ้าหนี้รายใหม่ได้หรือไม่?

ได้ครับ ลูกหนี้ยังมีสิทธิ์เจรจาขอลดหนี้ ขอผ่อนชำระ หรือปรับโครงสร้างหนี้กับบริษัทบริหารสินทรัพย์ (AMC) ซึ่งเป็นเจ้าหนี้รายใหม่ได้ การเจรจาอย่างสร้างสรรค์และมีเหตุผลมักจะนำไปสู่ข้อตกลงที่เป็นประโยชน์กับทั้งสองฝ่าย

หากมีสถานะ 42 จะสามารถซื้อบ้านหรือรถยนต์ในประเทศไทยได้หรือไม่ และมีเงื่อนไขอย่างไร?

โดยทั่วไปแล้ว การมีสถานะ 42 จะทำให้การขอสินเชื่อเพื่อซื้อบ้านหรือรถยนต์เป็นเรื่องที่ยากมากถึงเป็นไปไม่ได้ เนื่องจากสถาบันการเงินจะปฏิเสธการอนุมัติ อย่างไรก็ตาม หากคุณสามารถแก้ไขหนี้สถานะ 42 ได้สำเร็จและสร้างประวัติการชำระหนี้ที่ดีขึ้นเป็นระยะเวลาหนึ่ง อาจมีโอกาสพิจารณาได้ แต่ก็ยังคงต้องใช้เวลาในการฟื้นฟูเครดิต

สถานะ 42 จะถูกบันทึกอยู่ในรายงานเครดิตบูโรนานกี่ปี และจะหายไปเองเมื่อไหร่?

ข้อมูลสถานะ 42 จะถูกบันทึกอยู่ในรายงานข้อมูลเครดิตเป็นระยะเวลา 3 ปี นับจากวันที่รายงานนั้นๆ มีการอัปเดตข้อมูลล่าสุด แม้คุณจะชำระหนี้เสร็จสิ้นแล้ว สถานะนี้ก็จะยังคงปรากฏอยู่จนกว่าจะครบกำหนด 3 ปีตามระเบียบของ NCB

ฉันควรทำอย่างไรเมื่อได้รับจดหมายหรือการติดต่อทวงหนี้จากบริษัทบริหารสินทรัพย์?

- อย่าตกใจ: ตั้งสติและตรวจสอบข้อมูลให้แน่ใจว่าเป็นหนี้ของคุณจริงหรือไม่

- ติดต่อกลับ: ติดต่อบริษัทบริหารสินทรัพย์เพื่อเจรจาและสอบถามรายละเอียดหนี้

- บันทึกข้อมูล: จดบันทึกรายละเอียดการสนทนา วันที่ ชื่อผู้ติดต่อ และข้อตกลงที่ได้

- ขอเอกสาร: ร้องขอเอกสารที่เกี่ยวข้องกับหนี้และการโอนสิทธิเรียกร้อง

- ปรึกษาผู้เชี่ยวชาญ: หากไม่แน่ใจ ควรปรึกษาทนายความหรือหน่วยงานคุ้มครองผู้บริโภค

สถานะ 42 แตกต่างจากสถานะ 40 (หนี้กำลังจะถูกโอน) และสถานะ 21 (ค้างชำระเกิน 90 วัน) อย่างไร?

- สถานะ 21: หมายถึงค้างชำระเกิน 90 วัน แต่หนี้ยังอยู่กับเจ้าหนี้เดิม (สถาบันการเงิน)

- สถานะ 40: หมายถึงหนี้ที่กำลังจะถูกโอนหรือขายสิทธิเรียกร้อง ซึ่งเป็นช่วงก่อนที่หนี้จะถูกขายจริง

- สถานะ 42: หมายถึงหนี้ที่ถูกโอนหรือขายสิทธิเรียกร้องไปแล้ว เจ้าหนี้เปลี่ยนเป็นบริษัทบริหารสินทรัพย์

สถานะเหล่านี้เป็นลำดับเหตุการณ์ที่แสดงถึงระดับความรุนแรงของปัญหาหนี้ที่เพิ่มขึ้น

หลังจากแก้ไขสถานะ 42 สำเร็จแล้ว มีขั้นตอนใดบ้างในการสร้างประวัติเครดิตที่ดีขึ้น?

- ชำระหนี้ที่เหลือให้ตรงเวลา: แสดงความรับผิดชอบในการชำระหนี้ทุกประเภท

- เริ่มใช้สินเชื่ออย่างระมัดระวัง: อาจพิจารณาขอสินเชื่อที่มีหลักประกัน (secured credit card) หรือสินเชื่อส่วนบุคคลวงเงินน้อยๆ

- ชำระคืนเต็มจำนวน: เพื่อหลีกเลี่ยงดอกเบี้ยและสร้างวินัยทางการเงิน

- ตรวจสอบเครดิตบูโรเป็นประจำ: เพื่อติดตามความคืบหน้าและแก้ไขข้อมูลที่ผิดพลาด

มีสินเชื่อประเภทใดบ้างที่คนที่มีสถานะ 42 อาจจะยังพอมีโอกาสขอได้ในประเทศไทย?

โอกาสในการขอสินเชื่อจะจำกัดมากสำหรับผู้ที่มีสถานะ 42 อย่างไรก็ตาม สินเชื่อบางประเภทที่อาจพิจารณาได้ ได้แก่:

- สินเชื่อที่มีหลักประกันสูง: เช่น สินเชื่อจำนำทะเบียนรถ (กรณีรถยังมีมูลค่า) หรือสินเชื่อที่ใช้เงินฝากค้ำประกัน

- สินเชื่อจากแหล่งที่ไม่ใช่สถาบันการเงินหลัก: เช่น สินเชื่อจากสหกรณ์ หรือแหล่งเงินทุนที่พิจารณาปัจจัยอื่นนอกเหนือจากเครดิตบูโร แต่ต้องระมัดระวังอัตราดอกเบี้ยและเงื่อนไข

- สินเชื่อที่ร่วมกับผู้ค้ำประกันที่มีเครดิตดี: แต่ผู้ค้ำประกันจะต้องรับความเสี่ยงร่วมด้วย

สิ่งสำคัญคือต้องแก้ไขสถานะ 42 ให้สำเร็จก่อนที่จะพิจารณาสินเชื่อใดๆ เพื่อหลีกเลี่ยงการสร้างปัญหาหนี้เพิ่มขึ้น

หากโดนฟ้องร้องจากหนี้สถานะ 42 ควรปรึกษาใครและเตรียมตัวอย่างไร?

หากโดนฟ้องร้อง ควรดำเนินการดังนี้:

- ปรึกษาทนายความทันที: เพื่อขอคำแนะนำทางกฎหมายและเตรียมการต่อสู้คดี

- เตรียมเอกสาร: รวบรวมเอกสารเกี่ยวกับหนี้ทั้งหมด รวมถึงหลักฐานการชำระหนี้และการเจรจาที่ผ่านมา

- ไปศาลตามนัด: ห้ามขาดนัดศาลโดยเด็ดขาด เพราะอาจทำให้คุณเสียเปรียบและศาลตัดสินให้ชำระหนี้ตามฟ้อง

- เจรจาในชั้นศาล: แม้จะถูกฟ้องแล้ว ก็ยังสามารถเจรจากับเจ้าหนี้เพื่อขอประนอมหนี้หรือผ่อนชำระได้

คุณสามารถขอคำปรึกษาจากหน่วยงานของรัฐ เช่น กรมบังคับคดี หรือสภาทนายความได้เช่นกัน

เคล็ดลับในการป้องกันไม่ให้เกิดสถานะ 42 ในอนาคตมีอะไรบ้าง?

- บริหารจัดการหนี้อย่างมีวินัย: ชำระหนี้ให้ตรงเวลาและเต็มจำนวนเสมอ

- หลีกเลี่ยงการก่อหนี้เกินตัว: ประเมินความสามารถในการชำระหนี้ก่อนตัดสินใจกู้ยืม

- สร้างเงินสำรองฉุกเฉิน: เพื่อรองรับเหตุการณ์ไม่คาดฝัน

- ตรวจสอบเครดิตบูโรเป็นประจำ: เพื่อเฝ้าระวังสถานะหนี้ของตนเอง

- ติดต่อเจ้าหนี้ทันทีเมื่อมีปัญหา: หากคาดว่าจะไม่สามารถชำระหนี้ได้ ควรติดต่อสถาบันการเงินเพื่อหาทางออกร่วมกันตั้งแต่เนิ่นๆ ก่อนที่หนี้จะกลายเป็นหนี้เสีย