ภ.ง.ด. 95 คืออะไร? เจาะลึกแก่นแท้ของการยื่นภาษีเงินได้บุคคลธรรมดาในประเทศไทย

ภ.ง.ด. 95 หรือที่รู้จักในชื่อเต็มว่า “แบบแสดงรายการภาษีเงินได้บุคคลธรรมดาสำหรับผู้มีเงินได้ประเภทอื่น ๆ ที่มิใช่เงินเดือนเพียงอย่างเดียว” เป็นแบบฟอร์มสำคัญที่ใช้ในการยื่นภาษีเงินได้บุคคลธรรมดาประจำปี โดยเฉพาะสำหรับผู้ที่มีรายได้จากแหล่งต่าง ๆ นอกเหนือจากรายได้ประจำประเภทเงินเดือน ซึ่งถือว่าเป็นหัวใจหลักของการเสียภาษีสำหรับกลุ่มคนทำงานอิสระ เจ้าของกิจการรายย่อย หรือผู้มีรายได้รวมหลายทาง

รูปแบบนี้ถูกออกแบบมาเพื่อให้กรมสรรพากรสามารถประเมินรายได้ที่แท้จริงของผู้มีหน้าที่เสียภาษีได้อย่างถูกต้อง ไม่ว่ารายได้นั้นจะมาจากการทำธุรกิจ การให้เช่า หรือการประกอบวิชาชีพอิสระก็ตาม ต่างจาก ภ.ง.ด. 91 ที่เน้นเฉพาะผู้มีรายได้จากเงินเดือนเป็นหลัก ภ.ง.ด. 95 ครอบคลุมรายได้หลากหลายประเภท ทำให้เป็นเครื่องมือหลักในการยื่นภาษีของกลุ่มผู้มีรายได้ที่ไม่ได้ทำงานประจำในองค์กร การเข้าใจกลไกการทำงานของแบบฟอร์มนี้จึงไม่ใช่แค่เพื่อปฏิบัติตามกฎหมาย แต่ยังเป็นก้าวสำคัญในการบริหารการเงินส่วนบุคคลอย่างชาญฉลาด

ใครจำเป็นต้องยื่น ภ.ง.ด. 95? รู้ให้ชัดก่อนถึงเวลาเสียภาษี

ไม่ใช่ทุกคนที่ต้องยื่น ภ.ง.ด. 95 แต่ถ้าคุณมีรายได้จากมากกว่าหนึ่งแหล่ง หรือแม้แต่แหล่งเดียวที่ไม่ใช่เงินเดือน คุณอาจเข้าข่ายต้องยื่นแบบฟอร์มนี้ ตามกฎหมายภาษีอากร มาตรา 40 ของประมวลรัษฎากร บุคคลธรรมดาที่มีรายได้พึงประเมินในลักษณะเฉพาะ จะต้องดำเนินการยื่นแบบแสดงรายการภาษีเพื่อแสดงรายได้และคำนวณภาษีที่ต้องชำระอย่างถูกต้อง

กลุ่มเป้าหมายหลักที่ต้องยื่น ภ.ง.ด. 95 มีดังนี้:

– **ฟรีแลนซ์และผู้รับจ้างอิสระ:** ไม่ว่าจะเป็นนักเขียน นักออกแบบ กราฟิกดีไซเนอร์ หรือผู้ให้บริการด้านดิจิทัล ซึ่งมีรายได้จากหลายลูกค้า โดยจัดอยู่ในประเภทเงินได้ตามมาตรา 40(2) หรือ 40(7) จำเป็นต้องยื่นแบบนี้

– **ผู้ให้เช่าอสังหาริมทรัพย์:** หากคุณมีบ้าน คอนโด หรือที่ดินที่ให้เช่า รายได้ค่าเช่าถือเป็นเงินได้ประเภท 40(5) ซึ่งต้องนำมาคำนวณภาษีผ่าน ภ.ง.ด. 95

– **ผู้ประกอบวิชาชีพอิสระ:** เช่น แพทย์ ทนายความ วิศวกร นักบัญชี หรือสถาปนิกที่รับงานโดยตรงจากลูกค้า โดยไม่สังกัดองค์กรใด มีรายได้ตามมาตรา 40(6)

– **ผู้ประกอบธุรกิจส่วนตัว:** เจ้าของร้านค้าออนไลน์ ผู้ขายสินค้าผ่านแพลตฟอร์ม หรือเจ้าของกิจการขนาดเล็กที่มีรายได้จากการขายสินค้าหรือบริการ (ประเภท 40(8))

– **ชาวต่างชาติที่ทำงานในไทย:** หากพำนักในประเทศเกิน 180 วันในปีภาษี ไม่ว่าจะมีรายได้จากงานประจำหรืองานเสริม ก็ต้องยื่นภาษี ภ.ง.ด. 95 หากมีรายได้จากหลายแหล่ง

– **ผู้ได้รับเงินปันผลหรือดอกเบี้ยจำนวนมาก:** แม้บางรายได้อาจถูกหัก ณ ที่จ่ายแล้ว แต่หากเข้าเงื่อนไขที่ต้องรวมคำนวณ ต้องแสดงในแบบยื่นภาษีประจำปี

สิ่งสำคัญคือการระบุประเภทเงินได้ให้ถูกต้องตามประมวลรัษฎากร เพราะแต่ละประเภทมีวิธีหักค่าใช้จ่ายและคำนวณภาษีที่ต่างกัน หากไม่มั่นใจในสถานะของตนเอง ควรขอคำปรึกษาจากผู้เชี่ยวชาญ หรือติดต่อ กรมสรรพากร เพื่อความชัดเจน

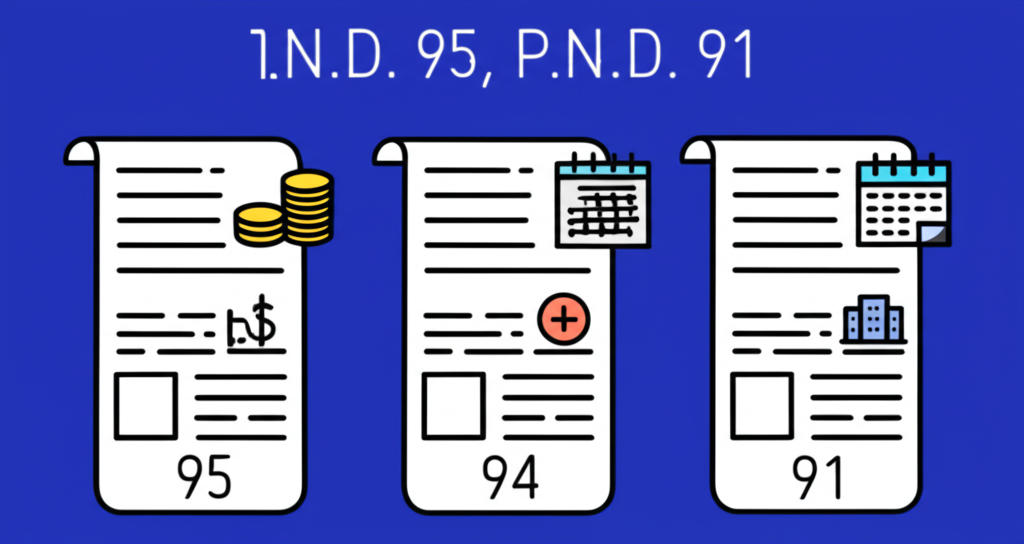

ภ.ง.ด. 95, ภ.ง.ด. 94 และ ภ.ง.ด. 91 แตกต่างกันอย่างไร? เลือกใช้ให้ตรงกับรายได้

ความสับสนระหว่าง ภ.ง.ด. 95, ภ.ง.ด. 94 และ ภ.ง.ด. 91 เป็นเรื่องที่พบบ่อย ทั้งสามแบบฟอร์มถูกใช้โดยบุคคลธรรมดา แต่ละแบบมีจุดประสงค์และช่วงเวลาการยื่นที่ไม่เหมือนกัน การเลือกใช้แบบฟอร์มผิดอาจทำให้เกิดข้อผิดพลาดในการคำนวณภาษีหรือถูกประเมินเพิ่มเติมในอนาคต

ตารางเปรียบเทียบความแตกต่างระหว่างแบบฟอร์มภาษีบุคคลธรรมดา

| คุณสมบัติ | ภ.ง.ด. 95 | ภ.ง.ด. 94 | ภ.ง.ด. 91 |

|---|---|---|---|

| วัตถุประสงค์ | ยื่นภาษีประจำปีสำหรับผู้มีรายได้หลากหลายประเภท (นอกเหนือจากเงินเดือน) | ยื่นภาษีประมาณการครึ่งปีแรก (มกราคม-มิถุนายน) สำหรับรายได้ประเภท 40(5) – 40(8) | ยื่นภาษีประจำปีสำหรับผู้มีรายได้จากเงินเดือน (ประเภท 40(1)) เพียงอย่างเดียว |

| ประเภทเงินได้หลัก | 40(2) – 40(8) (ฟรีแลนซ์, ค่าเช่า, ธุรกิจส่วนตัว, วิชาชีพอิสระ) | 40(5) – 40(8) (ค่าเช่า, วิชาชีพอิสระ, ธุรกิจ) | 40(1) (เงินเดือน, ค่าจ้าง) |

| ช่วงเวลาการยื่น | มกราคม – มีนาคมของปีถัดไป | กรกฎาคม – กันยายนของปีภาษีนั้น | มกราคม – มีนาคมของปีถัดไป |

| ผู้ที่ต้องยื่น | ผู้มีรายได้หลายทาง หรือรายได้ไม่ใช่เงินเดือน | ผู้มีรายได้ประเภท 40(5)-40(8) ที่เกินเกณฑ์ครึ่งปีแรก | ผู้มีรายได้จากเงินเดือนเพียงอย่างเดียว |

ควรทราบว่า หากคุณมีรายได้จากเงินเดือนและรายได้เสริม เช่น ค่าเช่าหรืองานฟรีแลนซ์ แม้เพียงเล็กน้อย ก็ต้องยื่น ภ.ง.ด. 95 แทนที่จะใช้ ภ.ง.ด. 91 เพราะแบบ 95 สามารถรวมรายได้ทุกประเภทได้ในที่เดียว ส่วน ภ.ง.ด. 94 เป็นการชำระภาษีล่วงหน้าในช่วงกลางปี และจะถูกนำมาปรับยอดกับภาษีที่คำนวณใน ภ.ง.ด. 95 ตอนสิ้นปี การเข้าใจกลไกนี้ช่วยให้จัดการภาระภาษีได้อย่างสมดุล

กำหนดการยื่น ภ.ง.ด. 95 และผลที่ตามมาหากยื่นล่าช้า

กรมสรรพากรมีกำหนดเวลาการยื่น ภ.ง.ด. 95 อย่างชัดเจน เพื่อให้ระบบการจัดเก็บภาษีเป็นไปอย่างมีระเบียบ โดยเส้นตายสำหรับการยื่นภาษีของปีที่ผ่านมา (เช่น ปี 2566) จะต้องดำเนินการภายในวันที่ 31 มีนาคมของปีถัดไป (2567) ซึ่งเป็นข้อกำหนดพื้นฐานที่ทุกคนต้องรับรู้และปฏิบัติตาม

อย่างไรก็ตาม เพื่อส่งเสริมการยื่นภาษีออนไลน์ ผู้ที่ใช้ระบบ ยื่นแบบแสดงรายการภาษีทางอินเทอร์เน็ต มักจะได้รับระยะเวลาเพิ่มเติมประมาณ 8 วันทำการ ทำให้มีเวลาเตรียมเอกสารและตรวจสอบข้อมูลให้ครบถ้วนมากขึ้น

หากไม่ยื่นตามกำหนด จะต้องเผชิญกับบทลงโทษดังนี้:

– **ค่าปรับทางอาญา:** สูงสุดไม่เกิน 2,000 บาท กรณีไม่ยื่นแบบ หากมีเจตนาปกปิด อาจถูกปรับสูงถึง 5,000 บาท หรือจำคุกไม่เกิน 6 เดือน

– **เงินเพิ่ม:** คิดร้อยละ 1.5 ต่อเดือนของภาษีที่ต้องชำระ โดยไม่จำกัดระยะเวลา

– **เบี้ยปรับ:** หากถูกตรวจสอบพบว่าต้องชำระภาษีเพิ่ม จะถูกเรียกเก็บเบี้ยปรับ 1-2 เท่าของภาษีที่ขาด แต่หากยื่นเพิ่มเติมเองก่อนถูกตรวจสอบ จะได้รับการลดเบี้ยปรับเหลือ 50%

การยื่นไม่ทันไม่เพียงแต่ทำให้เสียเงินเพิ่ม แต่ยังอาจถูกประเมินย้อนหลังหลายปีได้ การวางแผนล่วงหน้าและจัดการเอกสารอย่างเป็นระบบจึงเป็นทางเลือกที่ดีที่สุด

ขั้นตอนการยื่น ภ.ง.ด. 95 และเอกสารที่ต้องเตรียม

การยื่นภาษี ภ.ง.ด. 95 สามารถทำได้ผ่านสองช่องทางหลัก คือ ยื่นแบบกระดาษที่สำนักงานสรรพากรในพื้นที่ หรือยื่นออนไลน์ผ่านระบบ e-filing ซึ่งได้รับความนิยมมากขึ้นเนื่องจากความสะดวก รวดเร็ว และมีระยะเวลาขยายเพิ่มเติม

**ขั้นตอนการยื่นแบบออนไลน์:**

1. เข้าสู่ระบบเว็บไซต์ e-filing ของกรมสรรพากร

2. เลือกแบบฟอร์ม ภ.ง.ด. 95 สำหรับปีภาษีที่ต้องการยื่น

3. ตรวจสอบและกรอกข้อมูลส่วนตัว เช่น ชื่อ-นามสกุล เลขประจำตัวผู้เสียภาษี ที่อยู่ สถานภาพสมรส

4. กรอกรายได้ทั้งหมดที่ได้รับในปีภาษี โดยระบุประเภทให้ตรงกับมาตรา 40(1)-(8)

5. ระบุค่าใช้จ่ายที่เกี่ยวข้อง ไม่ว่าจะหักตามจริงหรือหักแบบเหมาตามที่กฎหมายกำหนด

6. กรอกค่าลดหย่อนต่าง ๆ ที่มีสิทธิ์ เช่น ค่าประกันชีวิต ประกันสุขภาพ ดอกเบี้ยบ้าน เงินบริจาค หรือการลงทุนใน RMF/SSF

7. ระบบจะคำนวณภาษีที่ต้องชำระหรือขอคืนให้อัตโนมัติ

8. ตรวจสอบข้อมูลทั้งหมดอีกครั้งก่อนยืนยันการยื่น

9. หากมีภาษีต้องชำระ สามารถเลือกช่องทางการชำระเงิน เช่น ผ่านแอปธนาคาร บัตรเครดิต หรือ Pay-in slip

10. พิมพ์หลักฐานการยื่นเพื่อเก็บไว้เป็นเอกสารอ้างอิง

**เอกสารที่จำเป็นต้องเตรียม:**

– หนังสือรับรองการหักภาษี ณ ที่จ่าย (แบบ 50 ทวิ) จากทุกแหล่งรายได้

– หลักฐานรายได้ เช่น ใบแจ้งหนี้ ใบเสร็จ สัญญาจ้าง หรือหลักฐานการโอนเงิน

– ใบเสร็จรับเงินค่าลดหย่อน เช่น ประกันชีวิต/สุขภาพ เงินบริจาค

– หนังสือรับรองดอกเบี้ยเงินกู้ยืมเพื่อซื้อบ้าน

– หนังสือรับรองการชำระเงินเข้ากองทุน RMF, SSF, กองทุนสำรองเลี้ยงชีพ

– ใบเสร็จหรือเอกสารค่าใช้จ่ายทางธุรกิจ (ถ้าหักตามจริง)

การจัดเตรียมเอกสารเหล่านี้ตั้งแต่ต้นปี จะช่วยลดความยุ่งยากในช่วงปลายปีได้อย่างมาก

เจาะลึกการกรอก ภ.ง.ด. 95 แต่ละช่องให้ถูกต้อง

การกรอก ภ.ง.ด. 95 อาจดูซับซ้อนในแวบแรก แต่หากเข้าใจโครงสร้างของแบบฟอร์ม ก็จะง่ายขึ้นมาก โดยแบบฟอร์มนี้แบ่งออกเป็นหลายส่วนหลัก ดังนี้:

**ส่วนที่ 1: ข้อมูลส่วนตัว**

– กรอกเลขประจำตัวผู้เสียภาษี 13 หลัก ชื่อ-นามสกุล และที่อยู่ให้ตรงกับทะเบียนบ้าน

– ระบุสถานภาพสมรส หากมีคู่สมรสและบุตรจะได้รับค่าลดหย่อนเพิ่ม

**ส่วนที่ 2: รายได้พึงประเมิน**

– แยกกรอกตามประเภทเงินได้ตามมาตรา 40(1)-(8):

– **40(1):** เงินเดือน

– **40(2):** ค่าธรรมเนียม คอมมิชชั่น รายได้ฟรีแลนซ์

– **40(3):** ลิขสิทธิ์

– **40(4):** ดอกเบี้ย เงินปันผล

– **40(5):** ค่าเช่า

– **40(6):** วิชาชีพอิสระ

– **40(7):** ค่ารับเหมา

– **40(8):** ธุรกิจส่วนตัว การพาณิชย์

– ต้องระบุรายได้ทั้งหมด แม้จะมีเพียงเล็กน้อย

**ส่วนที่ 3: ค่าใช้จ่าย**

– เลือกหักค่าใช้จ่ายได้สองแบบ: หักตามจริง (ต้องมีหลักฐาน) หรือหักแบบเหมาตามอัตราที่กฎหมายกำหนด (เช่น 30%, 50%, 60%)

**ส่วนที่ 4: ค่าลดหย่อน**

– กรอกค่าลดหย่อนที่มีสิทธิ์ เช่น ส่วนตัว 50,000 บาท คู่สมรส 60,000 บาท บุตร 30,000 บาทต่อคน เงินบริจาค ไม่เกิน 10% ของรายได้สุทธิ เป็นต้น

**ส่วนที่ 5: การคำนวณภาษี**

– ระบบจะคำนวณภาษีให้อัตโนมัติ ตามอัตราภาษีก้าวหน้า

**ส่วนที่ 6: การขอคืนภาษี**

– ระบุว่าต้องการขอคืนภาษีหรือไม่ และเลือกวิธีรับเงิน เช่น โอนเข้าบัญชีธนาคาร

ความถูกต้องในการกรอกข้อมูลแต่ละช่องเป็นสิ่งสำคัญที่สุด เพราะส่งผลโดยตรงต่อการคำนวณภาษีที่ต้องชำระหรือขอคืน

ชาวต่างชาติกับการยื่น ภ.ง.ด. 95 และสิทธิประโยชน์จาก BOI

ชาวต่างชาติที่ทำงานหรือพำนักในประเทศไทยครบ 180 วันในปีภาษี จะถือเป็นผู้มีถิ่นที่อยู่ในประเทศ และมีหน้าที่เสียภาษีเงินได้จากทั้งในและนอกประเทศที่นำเข้ามาในปีนั้น หากมีรายได้จากหลายแหล่ง เช่น เงินเดือน ค่าสอนพิเศษ หรือรายได้จากการให้เช่า จำเป็นต้องยื่น ภ.ง.ด. 95

สำหรับผู้ที่ทำงานในบริษัทที่ได้รับการส่งเสริมการลงทุนจาก BOI (สำนักงานคณะกรรมการส่งเสริมการลงทุน) อาจได้รับสิทธิประโยชน์พิเศษ เช่น:

– การยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับผู้เชี่ยวชาญเฉพาะด้านในอุตสาหกรรมเป้าหมาย เช่น เทคโนโลยีสูง หรืองานวิจัยและพัฒนา

– สิทธิประโยชน์นี้ต้องได้รับการอนุมัติจาก BOI และปฏิบัติตามเงื่อนไขอย่างเคร่งครัด เช่น ระยะเวลาการทำงาน ตำแหน่งงาน และอัตราเงินเดือน

– แม้จะได้รับการยกเว้นภาษี ก็ยังต้องยื่น ภ.ง.ด. 95 เพื่อแสดงรายได้และระบุสิทธิประโยชน์ที่ได้รับ

นอกจากนี้ พนักงานที่ทำงานในสำนักงานใหญ่ข้ามประเทศ (ROH) หรือสำนักงานใหญ่ระหว่างประเทศ (IHQ) อาจได้รับสิทธิประโยชน์ทางภาษีในรูปแบบการลดอัตราภาษี ผู้ที่อยู่ในกรณีเหล่านี้ควรศึกษารายละเอียดจาก BOI หรือปรึกษาผู้เชี่ยวชาญด้านภาษีเพื่อใช้สิทธิ์อย่างเต็มที่

ฟรีแลนซ์ ผู้มีรายได้หลายทาง และดิจิทัลโนแมด: แนวทางยื่นภาษีที่เหมาะสม

ยุคดิจิทัลทำให้การทำงานมีความยืดหยุ่นมากขึ้น ฟรีแลนซ์ ผู้มีรายได้หลายทาง และดิจิทัลโนแมด (Digital Nomad) จึงมีจำนวนมากขึ้น การวางแผนภาษีจึงต้องคำนึงถึงความหลากหลายของรายได้และสถานะทางกฎหมาย

**สำหรับฟรีแลนซ์และผู้มีรายได้หลายทาง:**

– ระบุประเภทเงินได้ให้ถูกต้อง เช่น งานออกแบบอาจอยู่ในมาตรา 40(2) หรือ 40(8) ขึ้นอยู่กับลักษณะงาน

– เก็บหลักฐานรายได้ทั้งหมด เช่น ใบแจ้งหนี้ หลักฐานการโอนเงิน สัญญาจ้าง

– บันทึกค่าใช้จ่ายที่เกี่ยวข้อง เช่น ค่าอุปกรณ์ ค่าอินเทอร์เน็ต ค่าเดินทาง ค่าเช่าพื้นที่ทำงาน

– พิจารณาการยื่น ภ.ง.ด. 94 หากมีรายได้ประเภท 40(5)-(8) ที่เกินเกณฑ์ในครึ่งปีแรก เพื่อหลีกเลี่ยงเงินเพิ่ม

**สำหรับดิจิทัลโนแมด:**

– ตรวจสอบว่าพำนักในไทยเกิน 180 วันหรือไม่ หากเกิน ถือเป็นผู้มีถิ่นที่อยู่ในประเทศ

– รายได้ที่เกิดขึ้นขณะทำงานในประเทศไทย ถือเป็นรายได้ในประเทศ ไม่ว่าลูกค้าจะอยู่ที่ใด

– หากนำเงินจากต่างประเทศเข้ามาในปีภาษีเดียวกัน ต้องนำมารวมคำนวณภาษี

– หากมีรายได้จากประเทศที่มีอนุสัญญาเลี่ยงภาษีซ้อนกับไทย อาจขอเครดิตภาษีหรือยกเว้นบางส่วนได้

การวางแผนภาษีตั้งแต่ต้นปี การใช้โปรแกรมจัดการรายรับรายจ่าย และการบันทึกข้อมูลอย่างเป็นระบบ จะช่วยให้การยื่นภาษีง่ายและแม่นยำมากขึ้น

ข้อผิดพลาดที่พบบ่อยและวิธีการแก้ไข

การยื่นภาษีผิดพลาดไม่ใช่เรื่องเล็ก อาจนำไปสู่การถูกประเมินเพิ่มหรือถูกปรับ ข้อผิดพลาดที่พบบ่อย ได้แก่:

– ระบุประเภทเงินได้ผิด เช่น นำรายได้ฟรีแลนซ์ไปใส่ในช่องเงินเดือน

– คำนวณรายได้ไม่ครบ ลืมรายได้จากลูกค้าเล็ก ๆ หรืองานเสริม

– หักค่าใช้จ่ายเกินจริง หรือหักค่าใช้จ่ายที่ไม่ได้รับอนุญาต

– ลืมกรอกค่าลดหย่อน เช่น ค่าประกันหรือบริจาค

– ไม่นำภาษีที่ถูกหัก ณ ที่จ่ายมารวมเป็นเครดิต

– ไม่ยื่น ภ.ง.ด. 94 ทั้งที่มีรายได้เกินเกณฑ์

– ข้อมูลส่วนตัวไม่ตรง เช่น เลขผู้เสียภาษีผิด

**วิธีแก้ไข:**

หากพบข้อผิดพลาด สามารถ “ยื่นเพิ่มเติม” ได้ทั้งออนไลน์และแบบกระดาษ:

– ผ่านระบบ e-filing: เลือก “ยื่นเพิ่มเติม” แล้วแก้ไขเฉพาะส่วนที่ผิด

– แบบกระดาษ: ใช้แบบฟอร์มเดิม ระบุว่าเป็นการยื่นเพิ่มเติม และกรอกข้อมูลใหม่

ควรรีบดำเนินการโดยเร็วที่สุด โดยเฉพาะก่อนที่กรมสรรพากรจะเริ่มตรวจสอบ การยื่นแก้ไขเองจะช่วยลดเบี้ยปรับได้ถึง 50%

เครื่องมือและโปรแกรมช่วยยื่น ภ.ง.ด. 95 อย่างมีประสิทธิภาพ

ในยุคดิจิทัล การใช้เครื่องมือช่วยจัดการภาษีเป็นทางเลือกที่ชาญฉลาด ช่วยลดความผิดพลาด เก็บข้อมูลเป็นระบบ และประหยัดเวลา

**โปรแกรมที่แนะนำ:**

– **FlowAccount:** เหมาะสำหรับฟรีแลนซ์และ SME ช่วยออกใบแจ้งหนี้ บันทึกรายรับ-รายจ่าย และคำนวณภาษีได้โดยอัตโนมัติ

– **iTAX:** แพลตฟอร์มเฉพาะทางด้านภาษีบุคคลธรรมดา ช่วยคำนวณภาษี วางแผนลดหย่อน และให้คำแนะนำที่เข้าใจง่าย

– **HumanSoft:** เหมาะสำหรับองค์กรที่ต้องการจัดการภาษีพนักงาน แต่ก็สามารถใช้สำหรับผู้ประกอบการได้

**ข้อดีของการใช้โปรแกรม:**

– ลดข้อผิดพลาดจากการคำนวณด้วยมือ

– ประหยัดเวลาและเพิ่มความแม่นยำ

– เข้าถึงข้อมูลได้ทุกที่ทุกเวลา

– รองรับการยื่น e-filing โดยตรงหรือส่งออกข้อมูลได้ง่าย

– ช่วยวางแผนภาษีล่วงหน้า

ยิ่งไปกว่านั้น ระบบ e-filing ของกรมสรรพากรเองก็มีฟังก์ชันครบครัน ทั้งการคำนวณอัตโนมัติ ความปลอดภัยสูง และการขยายเวลาการยื่น ทำให้เป็นเครื่องมือหลักที่ควรใช้

สรุป: ยื่น ภ.ง.ด. 95 อย่างมั่นใจ วางแผนภาษีให้ไร้กังวล

การเข้าใจและเชี่ยวชาญการยื่น ภ.ง.ด. 95 เป็นทักษะสำคัญสำหรับทุกคนที่มีรายได้ในประเทศไทย โดยเฉพาะผู้มีรายได้หลายทาง ฟรีแลนซ์ หรือชาวต่างชาติที่ทำงานในไทย ไม่ใช่แค่เพื่อปฏิบัติตามกฎหมาย แต่ยังเป็นการวางรากฐานของการบริหารการเงินส่วนบุคคลที่มั่นคง

กุญแจสำคัญคือการระบุประเภทรายได้ให้ถูกต้อง บันทึกรายรับรายจ่ายอย่างเป็นระบบ และใช้สิทธิลดหย่อนอย่างเต็มที่ การเลือกแบบฟอร์มภาษีให้ถูกต้องระหว่าง 91, 94 และ 95 จะช่วยให้ไม่เกิดข้อผิดพลาด การยื่นภาษีทันกำหนด ภายใน 31 มีนาคม (หรือช่วงขยายเวลาสำหรับผู้ยื่นออนไลน์) คือวิธีหลีกเลี่ยงค่าปรับและเงินเพิ่ม

การเตรียมเอกสารล่วงหน้า เช่น ใบ 50 ทวิ และหลักฐานค่าลดหย่อน จะทำให้กระบวนการยื่นภาษีราบรื่น หากมีข้อสงสัย อย่าลังเลที่จะขอคำปรึกษาจากผู้เชี่ยวชาญ หรือติดต่อ กรมสรรพากร

การใช้เครื่องมือดิจิทัล เช่น โปรแกรมบัญชีหรือระบบ e-filing จะช่วยให้การจัดการภาษีง่ายและมีประสิทธิภาพมากขึ้น การเริ่มต้นวางแผนตั้งแต่ต้นปี คือก้าวแรกสู่การยื่นภาษีที่ไร้กังวล

คำถามที่พบบ่อยเกี่ยวกับ ภ.ง.ด. 95 (FAQ)

ภ.ง.ด. 95 ยื่นได้ถึงเมื่อไหร่ และหากยื่นล่าช้ามีค่าปรับอย่างไรบ้าง?

โดยทั่วไป กำหนดยื่น ภ.ง.ด. 95 คือภายในวันที่ 31 มีนาคมของปีถัดจากปีภาษีนั้นๆ (เช่น รายได้ปี 2566 ยื่นภายใน 31 มีนาคม 2567) สำหรับการยื่นออนไลน์ (e-filing) มักจะได้รับสิทธิขยายเวลาออกไปอีกประมาณ 8 วันทำการ

หากยื่นล่าช้า อาจมีบทลงโทษดังนี้:

- **ค่าปรับอาญา:** ปรับไม่เกิน 2,000 บาท (กรณีไม่ยื่นแบบ)

- **เงินเพิ่ม:** ร้อยละ 1.5 ต่อเดือนของเงินภาษีที่ต้องชำระ

- **เบี้ยปรับ:** 1-2 เท่าของเงินภาษีที่ต้องชำระ (สามารถลดได้หากยื่นเพิ่มเติมเอง)

ภ.ง.ด. 95 แตกต่างจาก ภ.ง.ด. 94 และ ภ.ง.ด. 91 อย่างไร ใครควรยื่นแบบไหน?

ความแตกต่างหลักคือ:

- **ภ.ง.ด. 95:** ยื่นภาษีประจำปีสำหรับผู้มีเงินได้หลากหลายประเภท (40(2)-(8)) เช่น ฟรีแลนซ์, ค่าเช่า, ธุรกิจส่วนตัว

- **ภ.ง.ด. 94:** ยื่นภาษีครึ่งปีแรก (ม.ค.-มิ.ย.) สำหรับผู้มีเงินได้ประเภท 40(5)-(8) เกินเกณฑ์ที่กำหนด

- **ภ.ง.ด. 91:** ยื่นภาษีประจำปีสำหรับผู้มีเงินได้จากเงินเดือน (40(1)) เพียงอย่างเดียว

คุณควรยื่น ภ.ง.ด. 95 หากคุณมีรายได้นอกเหนือจากเงินเดือน หรือมีรายได้จากเงินเดือนรวมกับรายได้ประเภทอื่นๆ

ชาวต่างชาติที่ทำงานในประเทศไทยต้องยื่น ภ.ง.ด. 95 ด้วยหรือไม่ และมีสิทธิประโยชน์พิเศษอะไรบ้างหากเป็นพนักงาน BOI?

ใช่ ชาวต่างชาติที่พำนักในประเทศไทยครบ 180 วันในปีภาษี มีหน้าที่ยื่น ภ.ง.ด. 95 หากมีรายได้หลากหลายประเภท

สำหรับพนักงานในกิจการที่ได้รับการส่งเสริมจาก BOI อาจมีสิทธิประโยชน์ทางภาษีเงินได้บุคคลธรรมดา เช่น การยกเว้นภาษีสำหรับผู้เชี่ยวชาญเฉพาะด้าน ตามเงื่อนไขและระยะเวลาที่ BOI กำหนด ซึ่งต้องได้รับการอนุมัติและปฏิบัติตามข้อกำหนดของ BOI

หากมีรายได้หลายช่องทาง เช่น ฟรีแลนซ์และขายของออนไลน์ ควรยื่น ภ.ง.ด. 95 อย่างไรให้ถูกต้อง?

คุณต้องรวบรวมรายได้ทั้งหมดจากทุกช่องทาง (เช่น รายได้ฟรีแลนซ์อาจเป็น 40(2) หรือ 40(6), รายได้จากการขายของออนไลน์เป็น 40(8))

- บันทึกรายรับรายจ่ายอย่างละเอียด

- เลือกหักค่าใช้จ่ายตามจริงหรือหักเหมาตามประเภทเงินได้

- นำเงินได้ทั้งหมดมารวมคำนวณใน ภ.ง.ด. 95 และระบุประเภทเงินได้ให้ถูกต้อง

- อย่าลืมยื่น ภ.ง.ด. 94 ครึ่งปี หากเงินได้ประเภท 40(5)-(8) เกินเกณฑ์ที่กำหนด

การยื่น ภ.ง.ด. 95 แบบออนไลน์ (e-filing) มีขั้นตอนอย่างไร และต้องเตรียมเอกสารอะไรบ้าง?

ขั้นตอนหลักคือ:

- เข้าสู่ระบบ e-filing ของกรมสรรพากร

- เลือกแบบ ภ.ง.ด. 95

- กรอกข้อมูลส่วนตัว, รายได้, ค่าใช้จ่าย, ค่าลดหย่อน

- ตรวจสอบและยืนยันข้อมูล

- ชำระภาษี (ถ้ามี) และพิมพ์หลักฐาน

เอกสารที่ต้องเตรียม ได้แก่ หนังสือรับรองการหักภาษี ณ ที่จ่าย (ใบ 50 ทวิ), เอกสารรับรองรายได้อื่น ๆ, หลักฐานค่าลดหย่อนต่างๆ (เช่น กรมธรรม์ประกัน, ใบเสร็จบริจาค, หนังสือรับรองดอกเบี้ยเงินกู้ซื้อบ้าน)

ถ้ากรอกข้อมูล ภ.ง.ด. 95 ผิดพลาด จะแก้ไขได้อย่างไร และมีระยะเวลาการแก้ไขหรือไม่?

สามารถแก้ไขได้โดยการ “ยื่นเพิ่มเติม” ซึ่งทำได้ทั้งแบบออนไลน์และแบบกระดาษ โดยให้แก้ไขเฉพาะรายการที่ผิดพลาดเท่านั้น

คุณสามารถแก้ไขได้ตราบเท่าที่ยังไม่มีการตรวจสอบจากเจ้าหน้าที่กรมสรรพากร แต่ควรรีบดำเนินการแก้ไขทันทีที่พบข้อผิดพลาด การยื่นแก้ไขด้วยตนเองมักจะได้รับเบี้ยปรับที่ลดลง

เงินได้ประเภทไหนบ้างที่ต้องนำมายื่นใน ภ.ง.ด. 95 และมีค่าลดหย่อนอะไรที่ใช้ได้บ้าง?

ภ.ง.ด. 95 ครอบคลุมเงินได้พึงประเมินทุกประเภทตามมาตรา 40(1) ถึง 40(8) เช่น เงินเดือน, ค่าคอมมิชชั่น, ค่าเช่า, รายได้จากธุรกิจ, วิชาชีพอิสระ เป็นต้น

ค่าลดหย่อนที่ใช้ได้มีหลายรายการ เช่น:

- ค่าลดหย่อนส่วนตัว/คู่สมรส/บุตร/บิดามารดา

- เบี้ยประกันชีวิต/สุขภาพ

- เงินสมทบกองทุนสำรองเลี้ยงชีพ/ประกันสังคม

- ดอกเบี้ยเงินกู้ยืมเพื่อซื้อที่อยู่อาศัย

- เงินบริจาค

- เงินลงทุนใน RMF/SSF

ภ.ง.ด. 95 สามารถขอคืนภาษีได้หรือไม่ และมีเงื่อนไขอย่างไร?

ได้ หากคุณชำระภาษีเกินกว่าที่ต้องชำระจริง (เช่น ถูกหักภาษี ณ ที่จ่ายมากเกินไป หรือมีค่าลดหย่อนจำนวนมาก) คุณสามารถขอคืนภาษีได้

เงื่อนไข:

- ยื่นแบบ ภ.ง.ด. 95 อย่างถูกต้องครบถ้วน

- ระบุในแบบฟอร์มว่าต้องการขอคืนภาษี

- แจ้งช่องทางการรับเงินคืน (เช่น บัญชีธนาคาร)

กรมสรรพากรจะพิจารณาและดำเนินการคืนภาษีให้ภายในระยะเวลาที่กำหนด

มีโปรแกรมหรือแอปพลิเคชันใดบ้างที่ช่วยในการคำนวณและยื่น ภ.ง.ด. 95 ได้สะดวกขึ้นในประเทศไทย?

ในประเทศไทยมีหลายโปรแกรมที่ช่วยได้ เช่น:

- **FlowAccount:** โปรแกรมบัญชีออนไลน์สำหรับ SME และฟรีแลนซ์ ช่วยบันทึกรายรับรายจ่ายและออกเอกสาร

- **iTAX:** แอปพลิเคชันและแพลตฟอร์มออนไลน์ที่ช่วยคำนวณและวางแผนภาษีเงินได้บุคคลธรรมดา

- **HumanSoft:** ระบบบริหารจัดการทรัพยากรบุคคลและเงินเดือน ที่มีส่วนช่วยในการคำนวณภาษีพนักงาน

นอกจากนี้ ระบบ e-filing ของกรมสรรพากรก็เป็นเครื่องมือหลักที่สะดวกและน่าเชื่อถือที่สุด

หากไม่แน่ใจว่าตนเองต้องยื่น ภ.ง.ด. 95 หรือไม่ ควรปรึกษาใครดี?

หากไม่แน่ใจ ควรปรึกษาผู้เชี่ยวชาญด้านภาษี, สำนักงานบัญชี, หรือติดต่อโดยตรงที่คอลเซ็นเตอร์ของกรมสรรพากร (โทร. 1161) เพื่อขอคำแนะนำที่ถูกต้องและเหมาะสมกับสถานการณ์รายได้ของคุณ