บทนำ: “SWIFT Code” สิ่งจำเป็นสำหรับการโอนเงินระหว่างประเทศคืออะไร?

ในยุคที่เศรษฐกิจไร้พรมแดน การส่งหรือรับเงินจากต่างประเทศไม่ใช่เรื่องแปลกอีกต่อไป ไม่ว่าจะเป็นแรงงานต่างชาติที่ต้องการส่งเงินกลับบ้าน ผู้ประกอบการที่ซื้อสินค้าจากต่างประเทศ หรือพนักงานที่รับเงินเดือนจากบริษัทต่างชาติ การโอนเงินข้ามประเทศจึงกลายเป็นกิจกรรมที่เกิดขึ้นทุกวัน หนึ่งในกลไกสำคัญที่ทำให้เงินเดินทางไปถึงปลายทางได้อย่างถูกต้องคือ **SWIFT Code** หรือที่รู้จักในชื่อเต็มว่า Society for Worldwide Interbank Financial Telecommunication

รหัสนี้ทำหน้าที่เหมือนรหัสไปรษณีย์ของระบบธนาคารโลก ช่วยระบุตำแหน่งของธนาคารปลายทางอย่างแม่นยำ เพื่อให้เงินไม่หลงทางระหว่างเส้นทางการโอน โดยเฉพาะในบริบทของประเทศไทย ที่มีการค้าและการเดินทางข้ามประเทศสูง การใช้ SWIFT Code จึงเป็นสิ่งจำเป็นสำหรับทุกคนที่มีความเกี่ยวข้องกับการเงินระหว่างประเทศ ไม่ว่าจะเป็นการส่งออก นำเข้า หรือการโอนเงินส่วนตัว การมีรหัสนี้จึงช่วยให้มั่นใจได้ว่าเงินจะถึงมือผู้รับอย่างปลอดภัยและรวดเร็ว

SWIFT Code ไขรหัส: โครงสร้าง ส่วนประกอบ และหลักการทำงาน

เพื่อให้การทำธุรกรรมระหว่างประเทศเป็นไปอย่างราบรื่น การเข้าใจโครงสร้างของ SWIFT Code จึงเป็นพื้นฐานสำคัญ รหัสนี้ไม่ใช่แค่ชุดตัวอักษรสุ่ม แต่มีความหมายเฉพาะในแต่ละส่วน ซึ่งถูกออกแบบตามมาตรฐานสากล ISO 9362 เพื่อให้ทุกระบบสามารถตีความได้ตรงกันทั่วโลก

รูปแบบมาตรฐานของ SWIFT Code และความหมายของแต่ละส่วน

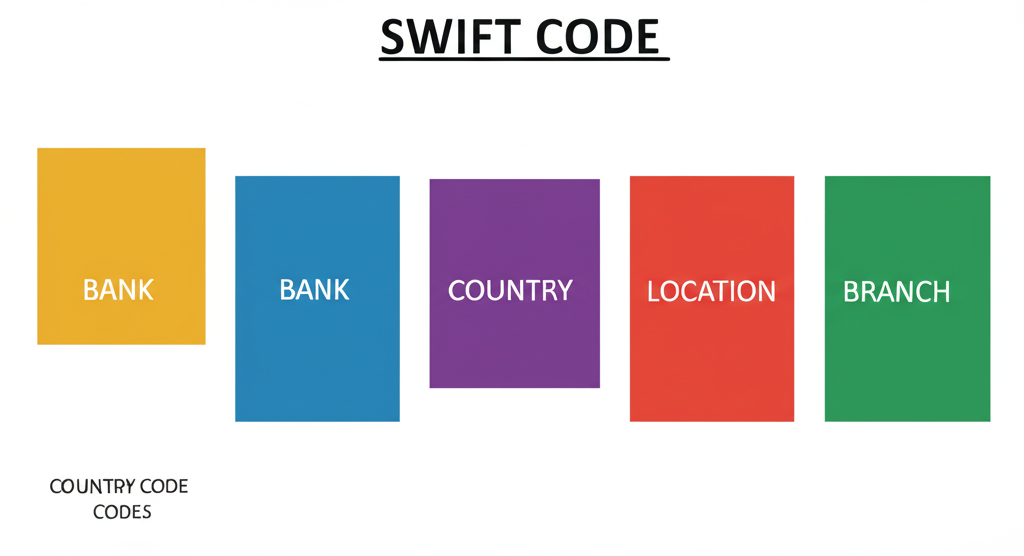

SWIFT Code หรือที่เรียกอีกอย่างว่า BIC (Bank Identifier Code) มีความยาว 8 หรือ 11 หลัก โดยแต่ละชุดตัวอักษรและตัวเลขมีหน้าที่เฉพาะเจาะจง:

– **4 ตัวอักษรแรก (รหัสธนาคาร):** ระบุชื่อธนาคารต้นทางหรือปลายทาง เช่น KASITH สำหรับธนาคารกสิกรไทย หรือ BBLATH สำหรับธนาคารกรุงเทพ

– **2 ตัวอักษรถัดมา (รหัสประเทศ):** ใช้ตัวย่อประเทศตามมาตรฐาน ISO 3166-1 alpha-2 สำหรับประเทศไทยคือ TH

– **2 ตัวอักษรถัดมา (รหัสเมืองหรือพื้นที่):** ระบุสถานที่ตั้งสำนักงานใหญ่ เช่น BK สำหรับกรุงเทพมหานคร

– **3 ตัวสุดท้าย (รหัสสาขา):** เป็นส่วนเพิ่มเติมที่ใช้ระบุสาขาเฉพาะ ถ้าไม่ระบุจะใช้ XXX แทน ซึ่งหมายถึงสำนักงานใหญ่

ตัวอย่างเช่น KASITHBKXXX คือ SWIFT Code ของสำนักงานใหญ่ธนาคารกสิกรไทยในกรุงเทพฯ การเข้าใจโครงสร้างนี้ช่วยให้คุณสามารถตรวจสอบข้อมูลเบื้องต้นได้ด้วยตนเอง และลดความผิดพลาดที่อาจทำให้การโอนเงินล่าช้าหรือล้มเหลว

เครือข่าย SWIFT สร้างความปลอดภัยและประสิทธิภาพในการทำธุรกรรมระหว่างประเทศได้อย่างไร?

เครือข่าย SWIFT ไม่ได้เป็นผู้ดำเนินการโอนเงินโดยตรง แต่ทำหน้าที่เป็นระบบส่งข้อความที่ปลอดภัยระหว่างธนาคารทั่วโลก เมื่อคุณสั่งโอนเงิน ธนาคารของคุณจะส่งข้อความที่เข้ารหัสผ่านเครือข่าย SWIFT ไปยังธนาคารผู้รับ โดยข้อความนี้จะบรรจุรายละเอียดทั้งหมด เช่น จำนวนเงิน สกุลเงิน ข้อมูลผู้รับ และข้อมูลธนาคารปลายทาง

ด้วยระบบการเข้ารหัสขั้นสูงและการตรวจสอบสิทธิ์อย่างเข้มงวด เครือข่ายนี้จึงได้รับความไว้วางใจจากสถาบันการเงินกว่า 11,000 แห่งทั่วโลก ตั้งแต่ธนาคารขนาดใหญ่ไปจนถึงสถาบันขนาดเล็ก ทำให้การสื่อสารระหว่างธนาคารเป็นไปอย่างเป็นมาตรฐานและลดความเสี่ยงจากข้อผิดพลาดหรือการโจรกรรมข้อมูล

SWIFT Code ธนาคารหลักในประเทศไทย: ภาพรวมและวิธีการค้นหาอย่างรวดเร็ว

การโอนหรือรับเงินระหว่างประเทศในประเทศไทยจำเป็นต้องใช้ SWIFT Code ที่ถูกต้อง หากให้ข้อมูลผิด แม้เพียงตัวเดียว อาจทำให้เงินสูญหายหรือล่าช้าได้ เพื่อความสะดวก ด้านล่างนี้คือรายชื่อธนาคารชั้นนำในประเทศไทยพร้อม SWIFT Code ที่อัปเดตแล้ว

ตาราง SWIFT Code ธนาคารหลักในประเทศไทย

| ชื่อธนาคาร (ภาษาไทย) | ชื่อธนาคาร (ภาษาอังกฤษ) | SWIFT Code (BIC Code) |

|---|---|---|

| ธนาคารกสิกรไทย | Kasikornbank Public Company Limited | KASITHBK |

| ธนาคารไทยพาณิชย์ | Siam Commercial Bank Public Company Limited | SICOTHBK |

| ธนาคารกรุงไทย | Krungthai Bank Public Company Limited | KRTHTHBK |

| ธนาคารกรุงเทพ | Bangkok Bank Public Company Limited | BBLATHBK |

| ธนาคารทหารไทยธนชาต (ทีทีบี) | TMBThanachart Bank Public Company Limited | TMBKTHBK |

| ธนาคารกรุงศรีอยุธยา | Bank of Ayudhya Public Company Limited | AYUDTHBK |

| ธนาคารออมสิน | Government Savings Bank | GSBATHBK |

| ธนาคารเกียรตินาคินภัทร | Kiatnakin Phatra Bank Public Company Limited | KKPBTHBK |

| ธนาคารซีไอเอ็มบี ไทย | CIMB Thai Bank Public Company Limited | CITITHBK |

| ธนาคารยูโอบี | United Overseas Bank (Thai) Public Company Limited | UOVBTHBK |

วิธีค้นหา SWIFT Code บนเว็บไซต์ธนาคารหรือแอปพลิเคชันธนาคารออนไลน์

ปัจจุบัน ธนาคารส่วนใหญ่ในประเทศไทยเปิดให้บริการค้นหา SWIFT Code ผ่านช่องทางดิจิทัล ทำให้ผู้ใช้สามารถเข้าถึงข้อมูลได้ง่ายและรวดเร็ว โดยสามารถทำได้ดังนี้:

– **เว็บไซต์ธนาคาร:** ไปที่หน้า “บริการโอนเงินระหว่างประเทศ” หรือ “คำถามที่พบบ่อย” มักจะมีลิงก์หรือหน้าเฉพาะสำหรับข้อมูล SWIFT Code

– **แอปพลิเคชันมือถือ:** ในบางธนาคาร เช่น ธนาคารกสิกรไทยหรือกรุงไทย จะแสดงข้อมูล SWIFT Code ในหน้า “ข้อมูลบัญชี” หรือ “ตั้งค่าการรับเงินจากต่างประเทศ”

– **ค้นหาในเว็บไซต์:** ใช้ฟังก์ชัน Search บนเว็บไซต์ธนาคาร พิมพ์คำว่า “SWIFT” หรือ “โอนเงินต่างประเทศ” เพื่อค้นหาอย่างรวดเร็ว

– **ติดต่อฝ่ายบริการลูกค้า:** หากค้นหาแล้วยังไม่พบ สามารถโทรหา call center ของธนาคารเพื่อขอข้อมูลโดยตรง

สำหรับข้อมูลเพิ่มเติมเกี่ยวกับข้อกำหนดและวิธีการโอนเงินระหว่างประเทศ สามารถดูได้จากเว็บไซต์ของ ธนาคารแห่งประเทศไทย

ข้อควรระวังในการใช้เครื่องมือค้นหา SWIFT Code จากบุคคลที่สาม

แม้ว่าเว็บไซต์เช่น bank.codes หรือแอปพลิเคชันค้นหา SWIFT Code จะให้บริการที่สะดวก แต่ข้อมูลเหล่านี้อาจไม่อัปเดตทันทีที่ธนาคารเปลี่ยนรหัส ดังนั้นสิ่งสำคัญคือต้องตรวจสอบกับแหล่งข้อมูลหลัก เช่น เว็บไซต์ทางการของธนาคารหรือสอบถามจากผู้รับโดยตรง เพื่อหลีกเลี่ยงข้อผิดพลาดที่อาจทำให้เงินสูญหายหรือถูกส่งผิดปลายทาง

SWIFT Code กับการประยุกต์ใช้จริงในการโอนเงินและรับเงินระหว่างประเทศในประเทศไทย

ไม่ว่าคุณจะเป็นผู้ส่งหรือผู้รับเงิน การใช้ SWIFT Code อย่างถูกต้องคือกุญแจสำคัญของการโอนเงินที่ประสบความสำเร็จ การเข้าใจบริบทการใช้งานจริงจะช่วยให้คุณดำเนินการได้อย่างมั่นใจและลดความเสี่ยง

การโอนเงินจากประเทศไทยไปยังต่างประเทศ: วิธีการกรอก SWIFT Code ที่ถูกต้อง

เมื่อคุณต้องการส่งเงินไปยังบัญชีต่างประเทศ คุณจะต้องกรอกข้อมูลต่างๆ ให้ครบถ้วน ซึ่งประกอบด้วย:

– **ชื่อผู้รับ:** ต้องตรงกับชื่อบัญชีผู้รับทุกตัวอักษร

– **หมายเลขบัญชีผู้รับ:** ตรวจสอบให้แน่ใจว่าไม่มีการพิมพ์ผิด

– **ชื่อธนาคารผู้รับ:** ชื่อเต็มของธนาคารต่างประเทศ

– **SWIFT Code ของธนาคารผู้รับ:** ข้อมูลนี้เป็นหัวใจสำคัญ หากผิดเพียงตัวเดียว เงินอาจถูกส่งไปยังธนาคารอื่นที่ไม่ใช่เป้าหมาย

– **ที่อยู่ธนาคารผู้รับ:** ในบางกรณีอาจต้องระบุเมืองและประเทศเพื่อความชัดเจน

คุณสามารถทำรายการผ่านสาขาธนาคารหรือใช้บริการ Internet Banking/Mobile Banking เช่น บริการโอนเงินไปต่างประเทศของธนาคารกสิกรไทย ซึ่งรองรับการทำรายการได้ตลอด 24 ชั่วโมง

การรับเงินโอนจากต่างประเทศมายังประเทศไทย: ข้อมูล SWIFT Code ที่สำคัญ

หากมีคนต้องการส่งเงินมาให้คุณในประเทศไทย คุณจำเป็นต้องให้ข้อมูลต่อไปนี้:

– **ชื่อ-นามสกุลของคุณ:** ต้องตรงกับชื่อบัญชีธนาคารของคุณ

– **หมายเลขบัญชีไทย:** ตรวจสอบให้แน่ใจว่าถูกต้อง

– **ชื่อธนาคารของคุณ:** ชื่อเต็มตามที่ปรากฏในระบบ เช่น ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

– **SWIFT Code ของธนาคารคุณ:** ผู้ส่งจะใช้รหัสนี้เพื่อกำหนดเส้นทางการโอนเงิน

การให้ข้อมูลครบถ้วนจะช่วยให้เงินเข้าบัญชีคุณโดยไม่ต้องผ่านกระบวนการตรวจสอบซ้ำ ซึ่งอาจใช้เวลาหลายวัน

ข้อควรพิจารณาสำหรับผู้ใช้งานในประเทศไทย: ค่าธรรมเนียม ระยะเวลา และอัตราแลกเปลี่ยน

การโอนเงินผ่านระบบ SWIFT ไม่เพียงแค่ต้องพิจารณาเรื่องความถูกต้องของข้อมูล แต่ยังต้องคำนึงถึงปัจจัยอื่นๆ ที่มีผลต่อประสบการณ์การใช้งาน:

– **ค่าธรรมเนียม:** ธนาคารไทยส่วนใหญ่คิดค่าธรรมเนียมทั้งสำหรับการส่งและรับเงิน ซึ่งอาจอยู่ระหว่าง 200–1,000 บาท ขึ้นอยู่กับธนาคารและจำนวนเงิน นอกจากนี้ อาจมีค่าธรรมเนียมจากธนาคารตัวกลาง (Correspondent Bank) ที่หักจากยอดเงินโดยที่ผู้รับไม่ทราบล่วงหน้า

– **ระยะเวลา:** โดยทั่วไปใช้เวลา 1–5 วันทำการ ขึ้นอยู่กับประเทศปลายทาง วันทำการ และจำนวนธนาคารที่เกี่ยวข้อง หากส่งในช่วงสุดสัปดาห์หรือวันหยุดนักขัตฤกษ์ อาจใช้เวลานานกว่าปกติ

– **อัตราแลกเปลี่ยน:** ธนาคารแต่ละแห่งใช้อัตราแลกเปลี่ยนที่แตกต่างกัน ซึ่งอาจส่งผลต่อยอดเงินที่ผู้รับได้รับ แนะนำให้ตรวจสอบอัตราในช่วงเวลาที่เหมาะสมเพื่อให้ได้ผลประโยชน์สูงสุด

SWIFT Code: คำถามที่พบบ่อยและการแก้ไขข้อผิดพลาดที่ผู้ใช้งานในประเทศไทยควรรู้!

แม้ระบบ SWIFT จะมีความแม่นยำสูง แต่ความผิดพลาดจากมนุษย์ยังคงเกิดขึ้นได้ การเตรียมความพร้อมรับมือกับสถานการณ์ต่างๆ จะช่วยลดความกังวลและเพิ่มประสิทธิภาพในการจัดการเงิน

จะเกิดอะไรขึ้นหากกรอก SWIFT Code ผิดพลาด? ผลกระทบและมาตรการแก้ไข

การป้อนรหัสผิดแม้เพียงตัวเดียว อาจก่อให้เกิดปัญหาใหญ่:

– **เงินล่าช้า:** ธนาคารปลายทางไม่สามารถระบุตัวตนได้ ทำให้ต้องตรวจสอบย้อนกลับ

– **เงินถูกตีกลับ:** หากไม่พบบัญชีปลายทาง เงินจะถูกส่งกลับมา ซึ่งอาจมีค่าธรรมเนียมเพิ่มเติม

– **เงินสูญหาย:** กรณีร้ายแรงที่สุดคือ เงินไปถึงบัญชีที่มีอยู่จริงแต่ไม่ใช่ผู้รับที่ตั้งใจ ทำให้การติดตามคืนเป็นไปได้ยาก

**แนวทางการแก้ไข:** ทันทีที่รู้ว่ากรอกผิด ควรติดต่อธนาคารที่คุณใช้บริการทันที ธนาคารจะช่วยส่งคำขอแก้ไขไปยังเครือข่าย SWIFT แต่ไม่รับประกันผลสำเร็จ และอาจมีค่าใช้จ่ายเพิ่มเติม

การเลือกใช้ SWIFT Code สำนักงานใหญ่หรือสาขา: ธนาคารไทยมีความแตกต่างกันหรือไม่?

ในทางปฏิบัติ ส่วนใหญ่ธนาคารในประเทศไทยใช้ SWIFT Code เดียวกันสำหรับทุกสาขา โดยรหัส 8 หลัก เช่น KASITHBK หมายถึงสำนักงานใหญ่ และใช้ XXX สำหรับระบุว่าเป็นสำนักงานใหญ่ (กรณีใช้รหัส 11 หลัก)

อย่างไรก็ตาม บางธนาคารขนาดใหญ่อาจมีรหัสเฉพาะสำหรับสาขาหลัก หากคุณได้รับรหัส 11 หลัก ให้ใช้ตามนั้น แต่ถ้าไม่แน่ใจ ให้ใช้รหัสสำนักงานใหญ่ (8 หลัก + XXX) ซึ่งจะถูกส่งต่อไปยังสาขาที่ถูกต้องโดยอัตโนมัติ

คำแนะนำด้านความปลอดภัยในการโอนเงินระหว่างประเทศ: การปกป้อง SWIFT Code และข้อมูลส่วนบุคคลของคุณ

การโอนเงินระหว่างประเทศเกี่ยวข้องกับข้อมูลที่ละเอียดอ่อน ดังนั้นควรระมัดระวังเป็นพิเศษ:

– **ตรวจสอบข้อมูลซ้ำ 2–3 รอบ:** โดยเฉพาะ SWIFT Code และหมายเลขบัญชี

– **ใช้ช่องทางที่เชื่อถือได้:** อย่าให้ข้อมูลผ่านแชทสาธารณะหรืออีเมลที่ไม่ปลอดภัย

– **ระวังการฟิชชิ่ง:** อย่าคลิกลิงก์ที่ส่งมาโดยไม่ทราบแหล่งที่มา หรือกรอกข้อมูลผ่านเว็บไซต์ที่ดูน่าสงสัย

– **ตั้งรหัสผ่านที่แข็งแรง:** ใช้รหัสผ่านที่ซับซ้อนและเปิดการยืนยันตัวตนสองขั้นตอน (2FA) สำหรับบริการออนไลน์

ทางเลือกอื่นๆ นอกเหนือจาก SWIFT Code สำหรับการโอนเงินระหว่างประเทศ: เปรียบเทียบข้อดีข้อเสีย

แม้ SWIFT จะเป็นมาตรฐานหลัก แต่ก็มีทางเลือกอื่นที่อาจเหมาะกับบางสถานการณ์มากกว่า โดยเฉพาะเมื่อพิจารณาจากค่าธรรมเนียมและความเร็ว

ตารางเปรียบเทียบทางเลือกการโอนเงินระหว่างประเทศ

| บริการ | ข้อดี | ข้อเสีย | เหมาะสำหรับ |

|---|---|---|---|

| **SWIFT** (ผ่านธนาคาร) |

|

|

การโอนเงินจำนวนมาก, ธุรกรรมทางธุรกิจ, ผู้ที่ต้องการความมั่นใจสูง |

| **Wise** (ชื่อเดิม TransferWise) |

|

|

การโอนเงินส่วนบุคคล, ยอดเงินปานกลาง, ผู้ที่ต้องการความรวดเร็วและค่าธรรมเนียมต่ำ |

| **PayPal** |

|

|

การซื้อขายออนไลน์, การรับ/ส่งเงินระหว่างผู้ใช้ PayPal |

| **Western Union** |

|

|

การส่งเงินฉุกเฉิน, ผู้รับที่ไม่มีบัญชีธนาคาร |

การเลือกวิธีการโอนเงินควรพิจารณาจากความต้องการเฉพาะ เช่น ความเร่งด่วน จำนวนเงิน และต้นทุนที่ยอมรับได้

สรุป: ทำความเข้าใจ SWIFT Code เพื่อให้การโอนเงินระหว่างประเทศราบรื่น

SWIFT Code คือหัวใจสำคัญของระบบการเงินโลกที่ทำให้การโอนเงินข้ามประเทศเป็นไปได้อย่างแม่นยำและปลอดภัย การเข้าใจโครงสร้าง การใช้งาน และข้อควรระวังในการใช้รหัสนี้ ช่วยให้คุณสามารถจัดการการเงินระหว่างประเทศได้อย่างมั่นใจและมีประสิทธิภาพ

ไม่ว่าคุณจะเป็นผู้ส่งหรือผู้รับเงิน การมีข้อมูลที่ถูกต้องครบถ้วน รวมถึงการพิจารณาเรื่องค่าธรรมเนียม ระยะเวลา และอัตราแลกเปลี่ยน จะช่วยให้คุณวางแผนได้ดีขึ้น บทความนี้จึงมุ่งหวังที่จะเป็นคู่มือที่ครบถ้วนสำหรับทุกคนที่เกี่ยวข้องกับการโอนเงินระหว่างประเทศในบริบทของประเทศไทย

1. SWIFT Code ของธนาคารหลักในประเทศไทยหาได้จากที่ไหนบ้าง?

คุณสามารถค้นหา SWIFT Code ของธนาคารในประเทศไทยได้จากหลายช่องทาง ได้แก่:

- ตารางในบทความนี้: เราได้รวบรวม SWIFT Code ของธนาคารหลักไว้ให้แล้ว

- เว็บไซต์ทางการของธนาคาร: มักจะอยู่ในส่วน “ติดต่อเรา”, “บริการโอนเงินระหว่างประเทศ” หรือ “คำถามที่พบบ่อย”

- แอปพลิเคชันธนาคารออนไลน์ (Mobile Banking App): บางธนาคารอาจแสดงข้อมูลนี้ในส่วน “ข้อมูลบัญชี”

- ติดต่อธนาคารโดยตรง: โทรสอบถามจากคอลเซ็นเตอร์หรือสอบถามที่สาขา

2. ถ้าฉันกรอก SWIFT Code ผิดพลาดตอนโอนเงินระหว่างประเทศจากประเทศไทย ควรทำอย่างไร?

หากคุณพบว่ากรอก SWIFT Code ผิดพลาด ให้รีบติดต่อธนาคารที่คุณทำธุรกรรมทันที ธนาคารจะช่วยตรวจสอบสถานะการโอนเงินและแนะนำขั้นตอนแก้ไข ซึ่งอาจเป็นการส่งคำขอแก้ไขข้อมูลไปยังธนาคารปลายทาง แต่ไม่รับประกันว่าจะแก้ไขได้เสมอไป และอาจมีค่าธรรมเนียมในการดำเนินการแก้ไขเพิ่มเติม

3. SWIFT Code และ BIC Code แตกต่างกันอย่างไร? ธนาคารไทยจะให้ทั้งสองรหัสหรือไม่?

SWIFT Code และ BIC Code คือสิ่งเดียวกัน ใช้แทนกันได้ โดย BIC (Bank Identifier Code) เป็นชื่อทางการที่ใช้ในมาตรฐาน ISO 9362 ในขณะที่ SWIFT Code เป็นชื่อที่นิยมเรียกกันทั่วไป ธนาคารไทยจะให้รหัสเดียวกันนี้สำหรับการทำธุรกรรมระหว่างประเทศ

4. การรับเงินโอนจากต่างประเทศมายังบัญชีธนาคารไทยของฉัน นอกจาก SWIFT Code แล้ว ต้องให้ข้อมูลอะไรอีกบ้าง?

เพื่อรับเงินโอนจากต่างประเทศเข้าบัญชีธนาคารไทยของคุณ คุณจะต้องให้ข้อมูลต่อไปนี้แก่ผู้ส่งเงิน:

- ชื่อ-นามสกุลของคุณ (ต้องตรงกับชื่อบัญชี)

- หมายเลขบัญชีธนาคารไทยของคุณ

- ชื่อเต็มของธนาคารไทยของคุณ (เช่น ธนาคารกสิกรไทย จำกัด (มหาชน))

- SWIFT Code (BIC Code) ของธนาคารไทยของคุณ

5. การใช้ SWIFT Code โอนเงินระหว่างประเทศมีค่าใช้จ่ายสูงหรือไม่? มีทางเลือกที่ประหยัดกว่านี้ไหม?

การโอนเงินผ่าน SWIFT Code ผ่านธนาคารโดยทั่วไปจะมีค่าธรรมเนียมที่สูงกว่าเมื่อเทียบกับบริการอื่นๆ และอาจมีค่าธรรมเนียมจากธนาคารตัวกลางเพิ่มเติม สำหรับทางเลือกที่ประหยัดกว่า คุณสามารถพิจารณาใช้บริการโอนเงินออนไลน์ เช่น Wise (TransferWise) ซึ่งมักจะมีค่าธรรมเนียมที่ต่ำกว่าและอัตราแลกเปลี่ยนที่ดีกว่า หรือ Western Union สำหรับการส่งเงินสดในกรณีที่ผู้รับไม่มีบัญชีธนาคาร

6. ทำไมบางธนาคารไทยถึงมี SWIFT Code หลายรหัส ฉันควรเลือกรหัสไหน?

โดยทั่วไปแล้ว ธนาคารส่วนใหญ่จะใช้ SWIFT Code เดียวกันสำหรับทุกสาขา (รหัส 8 หลัก) ซึ่งหมายถึงสำนักงานใหญ่ หากธนาคารของคุณมีรหัส 11 หลักที่มีรหัสสาขาเฉพาะ (เช่น KASITHBK001) คุณสามารถใช้รหัสสาขาได้ หากไม่แน่ใจ การใช้ SWIFT Code 8 หลัก (สำนักงานใหญ่) ที่ลงท้ายด้วย XXX (เช่น KASITHBKXXX) เป็นทางเลือกที่ปลอดภัยและใช้ได้สำหรับการโอนเงินส่วนใหญ่

7. การโอนเงิน SWIFT โดยปกติใช้เวลานานแค่ไหนกว่าเงินจะเข้าบัญชี? ถ้าล่าช้าจะตรวจสอบสถานะได้อย่างไร?

โดยทั่วไป การโอนเงินผ่าน SWIFT จะใช้เวลาประมาณ 1-5 วันทำการ ขึ้นอยู่กับประเทศผู้ส่ง ธนาคารตัวกลาง และเวลาทำการของธนาคาร หากเงินล่าช้า คุณควรติดต่อธนาคารที่คุณทำธุรกรรม พร้อมแจ้งรายละเอียดการโอนเงิน (เช่น หมายเลขอ้างอิงการโอน) เพื่อให้ธนาคารช่วยตรวจสอบสถานะและติดตามเงินให้คุณ

8. ในประเทศไทย นอกเหนือจาก SWIFT Code แล้ว มีวิธีการโอนเงินระหว่างประเทศแบบไหนอีกบ้าง? อะไรคือข้อดีข้อเสียของแต่ละวิธี?

นอกจาก SWIFT Code แล้ว ยังมีทางเลือกอื่นๆ เช่น Wise (TransferWise), PayPal และ Western Union:

- Wise: ค่าธรรมเนียมต่ำ อัตราแลกเปลี่ยนดี และรวดเร็ว เหมาะกับยอดเงินปานกลาง

- PayPal: สะดวกสำหรับการซื้อขายออนไลน์ แต่มีค่าธรรมเนียมสูงสำหรับการถอนเงินสด

- Western Union: รับเงินสดได้ทันที ไม่ต้องมีบัญชีธนาคาร แต่มีค่าธรรมเนียมสูงและอัตราแลกเปลี่ยนไม่ดีนัก เหมาะสำหรับการส่งเงินฉุกเฉิน

ดูตารางเปรียบเทียบในบทความสำหรับรายละเอียดเพิ่มเติม

9. การรับเงินจากต่างประเทศผ่าน SWIFT Code ธนาคารไทยจะเรียกเก็บค่าธรรมเนียมเพิ่มเติมหรือไม่?

ใช่ ธนาคารในประเทศไทยส่วนใหญ่จะเรียกเก็บค่าธรรมเนียมสำหรับการรับเงินโอนจากต่างประเทศ (Inward Remittance Fee) ซึ่งเป็นค่าธรรมเนียมการดำเนินการของธนาคารผู้รับ ค่าธรรมเนียมนี้มักจะหักจากยอดเงินที่ได้รับโดยตรง คุณควรตรวจสอบอัตราค่าธรรมเนียมกับธนาคารของคุณ

10. การแบ่งปัน SWIFT Code ของฉันปลอดภัยหรือไม่? มีข้อควรระวังในการป้องกันการฉ้อโกงอะไรบ้าง?

การแบ่งปัน SWIFT Code ของคุณกับผู้ที่ต้องการโอนเงินให้คุณนั้นปลอดภัยในตัวมันเอง เพราะ SWIFT Code เพียงอย่างเดียวไม่สามารถใช้ในการถอนเงินจากบัญชีของคุณได้ อย่างไรก็ตาม ควรระมัดระวังดังนี้:

- แบ่งปันเฉพาะกับผู้ที่เชื่อถือได้: ไม่ควรเปิดเผยข้อมูล SWIFT Code และข้อมูลส่วนตัวอื่นๆ (เช่น หมายเลขบัญชีเต็ม) ในที่สาธารณะหรือไม่ปลอดภัย

- ระวังฟิชชิ่ง (Phishing): อย่าตอบกลับอีเมลหรือข้อความที่น่าสงสัยที่ขอข้อมูล SWIFT Code หรือข้อมูลทางการเงินของคุณ

- ตรวจสอบแหล่งที่มา: ก่อนคลิกลิงก์ใดๆ ที่อ้างว่าเป็นธนาคาร ควรตรวจสอบ URL ให้แน่ใจว่าเป็นเว็บไซต์ทางการ