Swift Code คืออะไร? ทำความเข้าใจรหัสสำคัญของการโอนเงินระหว่างประเทศ

เมื่อพูดถึงการโอนเงินข้ามประเทศ ไม่ว่าจะเป็นการส่งเงินให้ครอบครัว ชำระค่าสินค้า หรือทำธุรกรรมทางธุรกิจ การรู้จัก Swift Code ถือเป็นเรื่องพื้นฐานที่ทุกคนควรเข้าใจอย่างถ่องแท้ Swift Code หรือที่เรียกว่า Society for Worldwide Interbank Financial Telecommunication Code เป็นรหัสมาตรฐานสากลที่ใช้ระบุตัวตนของธนาคารและสาขาทั่วโลกอย่างแม่นยำ ทำหน้าที่เป็นตัวกลางสำคัญที่ช่วยให้ระบบการเงินระหว่างประเทศสามารถสื่อสารและดำเนินการโอนเงินได้อย่างมีประสิทธิภาพและปลอดภัย

ระบบ SWIFT ซึ่งเป็นเครือข่ายที่รองรับการใช้งานของสถาบันการเงินกว่า 200 ประเทศทั่วโลก ถูกออกแบบมาเพื่อสร้างมาตรฐานในการแลกเปลี่ยนข้อมูลทางการเงินระหว่างธนาคาร โดยไม่มีการโอนเงินจริงผ่านตัวเครือข่าย แต่จะทำหน้าที่เป็นช่องทางสื่อสารที่เชื่อถือได้ เพื่อส่งข้อความยืนยันคำสั่งโอนจากธนาคารต้นทางไปยังธนาคารปลายทางอย่างถูกต้อง โดย Swift Code คือหัวใจของระบบนี้ เพราะช่วยระบุว่าธนาคารที่เกี่ยวข้องอยู่ที่ใด และมีโครงสร้างอย่างไร เพื่อลดความเสี่ยงจากการส่งเงินผิดไปยังสถาบันการเงินที่ไม่เกี่ยวข้อง

โครงสร้างและส่วนประกอบของ Swift Code

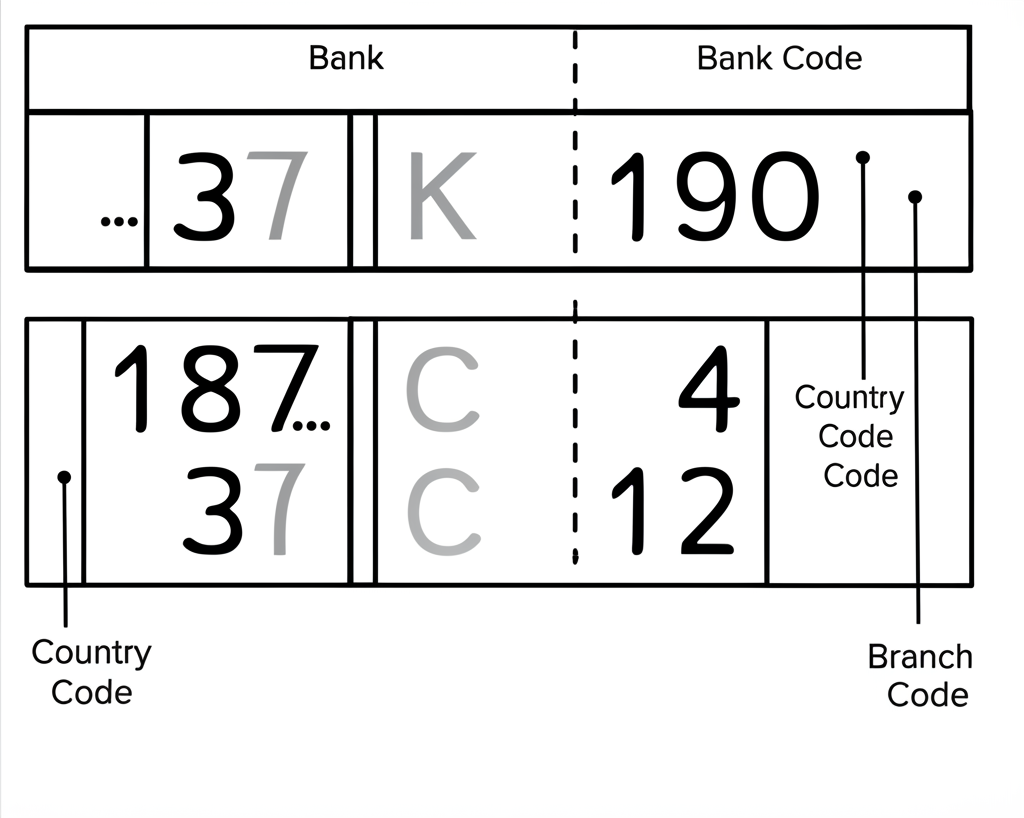

Swift Code ไม่ใช่ชุดตัวอักษรสุ่ม แต่ถูกออกแบบตามมาตรฐานสากลที่มีโครงสร้างชัดเจน โดยประกอบด้วยตัวอักษรภาษาอังกฤษและตัวเลขรวมกัน 8 หรือ 11 ตัว แบ่งออกเป็นส่วนย่อยที่แต่ละส่วนมีความหมายเฉพาะตัว ช่วยให้สามารถระบุธนาคารได้แบบเจาะจง

– **4 ตัวอักษรแรก (Bank Code):** ใช้ระบุชื่อธนาคาร เช่น “KASI” สำหรับธนาคารกสิกรไทย หรือ “SCBT” สำหรับธนาคารไทยพาณิชย์ โดยทั่วไปจะย่อมาจากชื่อเต็มของธนาคารในภาษาอังกฤษ

– **2 ตัวถัดมา (Country Code):** เป็นรหัสประเทศตามมาตรฐาน ISO ซึ่งใช้ตัวอักษร 2 ตัว เช่น “TH” สำหรับประเทศไทย “SG” สำหรับสิงคโปร์ และ “US” สำหรับสหรัฐอเมริกา

– **2 ตัวถัดไป (Location Code):** บ่งบอกถึงเมืองหรือภูมิภาคที่ธนาคารตั้งอยู่ โดยมักใช้ตัวย่อของเมืองใหญ่ เช่น “BK” สำหรับกรุงเทพมหานคร หรือ “SG” สำหรับสิงคโปร์

– **3 ตัวสุดท้าย (Branch Code):** เป็นส่วนที่ไม่จำเป็นต้องระบุเสมอไป โดยใช้ระบุสาขาเฉพาะเจาะจงของธนาคาร หากเป็นสำนักงานใหญ่ จะใช้ “XXX” เป็นรหัสแทน ทำให้ Swift Code เต็มรูปแบบมีทั้งหมด 11 ตัวอักษร แต่หากไม่ระบุสาขาก็จะเหลือเพียง 8 ตัว

ตัวอย่างเช่น รหัส KASITHBKXXX คือ Swift Code ของธนาคารกสิกรไทยสำนักงานใหญ่ ซึ่งสามารถตีความได้ว่า KASI = ธนาคารกสิกรไทย, TH = ประเทศไทย, BK = กรุงเทพฯ, และ XXX = สำนักงานใหญ่ การเข้าใจโครงสร้างนี้ช่วยให้ผู้ใช้งานตรวจสอบความถูกต้องของรหัสได้ง่ายขึ้น และลดความสับสนเวลาต้องใช้ในธุรกรรมจริง

ความสำคัญของ Swift Code ในยุคดิจิทัล

ในยุคที่เศรษฐกิจโลกเชื่อมโยงกันอย่างแนบแน่น การทำธุรกรรมข้ามพรมแดนกลายเป็นเรื่องปกติของทั้งบุคคลและองค์กร ไม่ว่าจะเป็นการลงทุน การค้า หรือการโอนเงินกลับบ้าน Swift Code จึงมีบทบาทสำคัญไม่ต่างจาก “ที่อยู่” ของธนาคารในโลกดิจิทัล เพราะไม่ว่าเงินจะถูกส่งไปยังประเทศใดก็ตาม ระบบต้องอาศัยรหัสนี้ในการยืนยันว่าสถาบันการเงินปลายทางคือแห่งใด และมีตัวตนอย่างเป็นทางการจริง

หากไม่มี Swift Code หรือมีการระบุรหัสผิดแม้เพียงตัวเดียว ธุรกรรมอาจถูกระงับ ล่าช้า หรือแย่ที่สุดคือเงินอาจไปถึงมือผู้รับที่ไม่เกี่ยวข้อง ซึ่งไม่เพียงสร้างความเดือดร้อนให้ผู้ส่งและผู้รับ แต่ยังอาจเกิดค่าใช้จ่ายเพิ่มเติมจากการตรวจสอบและขอคืนเงิน ยิ่งไปกว่านั้น หลายธนาคารใช้ Swift Code เป็นหนึ่งในขั้นตอนตรวจสอบความปลอดภัยเพื่อป้องกันการโอนเงินที่ผิดพลาดหรือการฉ้อโกงทางการเงิน

เครือข่าย SWIFT ได้กลายเป็นแกนหลักของระบบการเงินโลก มานานกว่า 5 ทศวรรษ โดยมีธนาคารกว่า 11,000 แห่งทั่วโลกใช้งานระบบดังกล่าว ทำให้ Swift Code ไม่ใช่แค่เครื่องมือในการโอนเงิน แต่เป็นมาตรฐานที่ช่วยให้ระบบการเงินระหว่างประเทศทำงานร่วมกันได้อย่างไร้รอยต่อ

วิธีค้นหา Swift Code ของธนาคารไทยที่สำคัญ

การค้นหา Swift Code ของธนาคารในประเทศไทยไม่ใช่เรื่องยุ่งยาก หากคุณรู้แหล่งที่มาที่เชื่อถือได้ โดยส่วนใหญ่ ธนาคารพาณิชย์ทุกแห่งจะเปิดเผยรหัสนี้อย่างชัดเจนผ่านช่องทางต่าง ๆ เช่น เว็บไซต์ทางการ แอปพลิเคชันมือถือ หรือศูนย์บริการลูกค้า การตรวจสอบข้อมูลจากแหล่งทางการจะช่วยลดความเสี่ยงจากการใช้รหัสที่ล้าสมัยหรือไม่ถูกต้อง

Swift Code ของธนาคารกสิกรไทย (Kasikornbank)

สำหรับลูกค้าธนาคารกสิกรไทย รหัส Swift Code ที่ใช้คือ **KASITHBK** หรือ **KASITHBKXXX** ซึ่งสามารถตรวจสอบได้จาก:

– เว็บไซต์ธนาคาร: ไปที่หน้าบริการโอนเงินต่างประเทศ จะมีข้อมูล Swift Code ระบุไว้ชัดเจน

– แอป K PLUS: ในส่วนข้อมูลบัญชีหรือบริการรับเงินจากต่างประเทศ

– Call Center: ติดต่อ 02-888-8888 เพื่อขอข้อมูลยืนยัน

– สมุดบัญชี: บางรุ่นอาจพิมพ์รหัสไว้ในหน้าข้อมูลบัญชี

Swift Code ของธนาคารไทยพาณิชย์ (SCB)

ธนาคารไทยพาณิชย์ใช้รหัส **SICOTHBK** หรือ **SICOTHBKXXX** สำหรับสำนักงานใหญ่ โดยสามารถหาได้จาก:

– เว็บไซต์ SCB: ค้นหาในส่วน “บริการต่างประเทศ” หรือ “รับเงินจากต่างประเทศ”

– แอป SCB Easy: ตรวจสอบในหน้ารายละเอียดบัญชี

– ศูนย์บริการลูกค้า: โทร 02-777-7777 เพื่อรับข้อมูลอย่างเป็นทางการ

Swift Code ของธนาคารกรุงไทย (Krungthai Bank)

สำหรับธนาคารกรุงไทย รหัสที่ใช้คือ **KRTHTHBK** หรือ **KRTHTHBKXXX** สามารถยืนยันได้จาก:

– เว็บไซต์ Krungthai: ดูในหัวข้อบริการโอนเงินระหว่างประเทศ

– แอป Krungthai NEXT: ข้อมูลมักอยู่ในส่วนข้อมูลส่วนตัวหรือการตั้งค่าบัญชี

– ศูนย์ติดต่อ: โทร 02-111-1111 เพื่อสอบถามข้อมูลล่าสุด

Swift Code ของธนาคารกรุงเทพ (Bangkok Bank)

ธนาคารกรุงเทพใช้รหัส **BKKBTHBK** หรือ **BKKBTHBKXXX** สำหรับการโอนเงินระหว่างประเทศ ช่องทางตรวจสอบมีดังนี้:

– เว็บไซต์ธนาคารกรุงเทพ: เข้าไปที่บริการโอนเงินต่างประเทศ

– แอป Bangkok Bank Mobile Banking: ดูในส่วนข้อมูลบัญชีหรือการรับเงินจากต่างประเทศ

– บัวหลวงโฟน: ติดต่อ 1333 หรือ 02-645-5555 เพื่อยืนยันข้อมูล

Swift Code ของธนาคารอื่นๆ ในประเทศไทย

นอกจาก 4 ธนาคารหลักข้างต้น ธนาคารอื่น ๆ ก็มี Swift Code ที่ใช้เฉพาะตัวเพื่อรองรับธุรกรรมข้ามประเทศ ด้านล่างนี้คือตารางสรุปรหัสของธนาคารชั้นนำบางแห่งในประเทศไทยเพื่อความสะดวกในการอ้างอิง:

| ชื่อธนาคาร (ภาษาไทย) | ชื่อธนาคาร (ภาษาอังกฤษ) | Swift Code / BIC |

| :————————- | :——————————— | :——————————————— |

| ธนาคารกรุงศรีอยุธยา | Bank of Ayudhya (Krungsri) | AYUDTHBK |

| ธนาคารทหารไทยธนชาต (ทีทีบี) | TMBThanachart Bank (ttb) | TMBKTHBK |

| ธนาคารออมสิน | Government Savings Bank (GSB) | GSBTTHBK |

| ธนาคารซีไอเอ็มบี ไทย | CIMB Thai Bank | CIMBTHBK |

| ธนาคารยูโอบี | United Overseas Bank (Thai) | UOVBTHBK |

| ธนาคารแลนด์ แอนด์ เฮ้าส์ | Land and Houses Bank | LHNBTHBK |

| ธนาคารเกียรตินาคินภัทร | Kiatnakin Phatra Bank | KKPBTHBK |

| ธนาคารอิสลามแห่งประเทศไทย | Islamic Bank of Thailand | IBRTTHBK |

| ธนาคารไทยเครดิต | Thai Credit Retail Bank | TCRBTHBK |

ขั้นตอนการใช้ Swift Code ในการโอนเงินระหว่างประเทศ

การโอนเงินระหว่างประเทศผ่านระบบ SWIFT ต้องอาศัยข้อมูลที่ครบถ้วนและถูกต้องทุกประการ ไม่ว่าจะเป็นการส่งหรือรับเงิน การเตรียมข้อมูลอย่างรอบคอบจึงเป็นกุญแจสำคัญที่ช่วยให้ธุรกรรมดำเนินไปได้โดยไม่มีปัญหา

การเตรียมข้อมูลก่อนโอนเงินออกนอกประเทศ

เมื่อต้องการส่งเงินจากบัญชีในประเทศไทยไปยังต่างประเทศ คุณจำเป็นต้องมีข้อมูลผู้รับดังต่อไปนี้:

– ชื่อ-นามสกุลผู้รับ ตามที่ระบุในบัญชีธนาคาร

– ที่อยู่ปัจจุบันของผู้รับ

– ชื่อธนาคารปลายทาง (เต็มรูปแบบ)

– Swift Code ของธนาคารผู้รับ

– เลขที่บัญชีผู้รับ หรือ IBAN หากอยู่ในยุโรป

– วัตถุประสงค์การโอน (เพื่อการค้า ครอบครัว หรือการศึกษา)

ข้อมูลเหล่านี้สามารถกรอกผ่านช่องทางธนาคาร เช่น สาขา หรือแอปพลิเคชันมือถือ โดยธนาคารจะใช้ Swift Code เพื่อส่งคำสั่งไปยังเครือข่าย SWIFT ซึ่งจะส่งต่อไปยังธนาคารปลายทางโดยตรง

การรับเงินจากต่างประเทศเข้าบัญชีไทย

หากคุณต้องการรับเงินจากต่างประเทศ ควรให้ข้อมูลต่อไปนี้แก่ผู้ส่ง:

– ชื่อผู้รับตามบัญชีธนาคาร

– เลขที่บัญชีในประเทศไทย

– ชื่อธนาคารที่คุณใช้บริการ

– Swift Code ของธนาคารในไทย (ดูจากตารางด้านบน หรือจากแอปของธนาคาร)

ผู้ส่งจะใช้ข้อมูลนี้ในการทำธุรกรรม และธนาคารต้นทางจะใช้ Swift Code เพื่อระบุสถาบันการเงินปลายทาง หากข้อมูลถูกต้อง เงินจะถูกโอนเข้าบัญชีภายใน 1–5 วันทำการ ขึ้นอยู่กับประเทศต้นทางและนโยบายของธนาคารที่เกี่ยวข้อง การโอนผ่านระบบ SWIFT อาจมีความล่าช้าจากปัจจัยหลายอย่าง เช่น วันหยุดธนาคาร หรือกระบวนการตรวจสอบความปลอดภัย

ข้อควรระวังและปัญหาที่พบบ่อยในการใช้ Swift Code

แม้ Swift Code จะช่วยให้การโอนเงินระหว่างประเทศเป็นไปอย่างมีประสิทธิภาพ แต่ผู้ใช้ยังคงต้องระมัดระวังในหลายจุดเพื่อป้องกันปัญหาที่อาจตามมา:

– การกรอก Swift Code ผิด: เป็นข้อผิดพลาดที่พบบ่อยที่สุด การพิมพ์ผิดแม้เพียงตัวเดียวอาจทำให้เงินถูกส่งไปยังธนาคารที่ไม่เกี่ยวข้อง หรือถูกตีกลับ ควรตรวจสอบรหัสทุกครั้งก่อนยืนยันธุรกรรม

– ความล่าช้าในการโอน: แม้จะใช้รหัสถูกต้อง แต่การโอนอาจใช้เวลาหลายวันเนื่องจากความแตกต่างของเขตเวลา หรือกระบวนการตรวจสอบของธนาคารตัวกลาง

– ค่าธรรมเนียมที่สูง: การโอนผ่านระบบ SWIFT มักมีค่าธรรมเนียมหลายชั้น ได้แก่ ค่าธรรมเนียมจากธนาคารต้นทาง ธนาคารตัวกลาง และธนาคารปลายทาง ซึ่งอาจทำให้ยอดที่ผู้รับได้รับน้อยกว่าที่คาด

– หากส่งผิดข้อมูล: ควรติดต่อธนาคารทันที ธนาคารจะพยายามติดต่อธนาคารปลายทางเพื่อขอระงับหรือคืนเงิน แต่ไม่รับประกันว่าจะสำเร็จ โดยเฉพาะหากเงินถูกถอนไปแล้ว

Swift Code กับทางเลือกอื่นในการโอนเงินระหว่างประเทศ

แม้ Swift Code จะครองพื้นที่หลักในการโอนเงินผ่านธนาคาร แต่ในปัจจุบันมีบริการทางเลือกอื่นที่ได้รับความนิยมเพิ่มขึ้น โดยแต่ละช่องทางมีจุดเด่นและข้อจำกัดที่แตกต่างกัน:

– บริการโอนเงินออนไลน์ (Wise, PayPal):

ให้ค่าธรรมเนียมที่โปร่งใสและอัตราแลกเปลี่ยนที่ดีกว่า โดยเฉพาะสำหรับยอดเล็กหรือการโอนบ่อยครั้ง แต่อาจต้องมีบัญชีกับผู้ให้บริการ และไม่รองรับทุกประเทศ

– Western Union / MoneyGram:

เหมาะสำหรับผู้ที่ไม่มีบัญชีธนาคาร สามารถรับเป็นเงินสดได้ทันที แต่ค่าธรรมเนียมมักสูง และอัตราแลกเปลี่ยนไม่ค่อยคุ้มค่า

การเลือกวิธีการขึ้นอยู่กับปัจจัยต่าง ๆ เช่น ความเร็ว ค่าใช้จ่าย ความสะดวก และจำนวนเงินที่โอน อย่างไรก็ตาม สำหรับธุรกรรมขนาดใหญ่หรือเชิงธุรกิจ Swift Code ยังคงเป็นมาตรฐานที่เชื่อถือได้มากที่สุด

สรุป: ทำไม Swift Code ยังคงเป็นสิ่งจำเป็น

Swift Code ยังคงเป็นหัวใจสำคัญของระบบการเงินโลก เพราะทำหน้าที่เป็นตัวระบุตัวตนของธนาคารอย่างแม่นยำและปลอดภัย แม้จะมีเทคโนโลยีใหม่ ๆ เกิดขึ้น แต่ระบบ SWIFT ยังคงเป็นเครือข่ายที่สถาบันการเงินส่วนใหญ่ทั่วโลกไว้วางใจในการโอนเงินข้ามประเทศ โดยเฉพาะในธุรกรรมที่ต้องการความน่าเชื่อถือสูง

การเข้าใจโครงสร้าง การค้นหา และการใช้งาน Swift Code อย่างถูกต้อง จึงเป็นทักษะพื้นฐานที่ทุกคนที่เกี่ยวข้องกับการเงินระหว่างประเทศควรให้ความสำคัญ เพื่อหลีกเลี่ยงข้อผิดพลาด ความล่าช้า และค่าใช้จ่ายที่ไม่จำเป็น

Swift Code กับ BIC เหมือนกันหรือไม่ และควรใช้ตัวไหน?

Swift Code และ BIC (Bank Identifier Code) เป็นคำที่หมายถึงสิ่งเดียวกัน โดย BIC เป็นชื่อทางการทางเทคนิค ส่วน Swift Code เป็นชื่อที่นิยมใช้ในชีวิตจริง ทั้งสองสามารถใช้แทนกันได้โดยสมบูรณ์เมื่อธนาคารหรือผู้รับเงินร้องขอข้อมูลนี้

ถ้าใส่ Swift Code ผิดพลาดในการโอนเงิน จะต้องทำอย่างไรเพื่อแก้ไข?

ทันทีที่พบข้อผิดพลาด ควรติดต่อธนาคารที่คุณใช้บริการโดยเร็วที่สุด ธนาคารจะพยายามประสานงานกับธนาคารปลายทางเพื่อขอหยุดการดำเนินการหรือคืนเงิน แต่กระบวนการนี้อาจใช้เวลานาน และไม่สามารถรับประกันผลลัพธ์ได้ โดยเฉพาะหากเงินถูกโอนและถอนออกไปแล้ว

สามารถโอนเงินระหว่างประเทศโดยไม่ใช้ Swift Code ได้หรือไม่ มีทางเลือกอื่นไหม?

การโอนเงินผ่านธนาคารแบบดั้งเดิมจำเป็นต้องใช้ Swift Code อย่างแน่นอน แต่หากใช้บริการอื่น เช่น แพลตฟอร์มโอนเงินออนไลน์ (Wise, PayPal) หรือบริการรับเงินสด (Western Union) ก็สามารถโอนได้โดยไม่ต้องระบุ Swift Code โดยตรง เนื่องจากระบบเหล่านี้มีช่องทางระบุตัวตนของผู้รับที่แตกต่างกัน

ธนาคารแต่ละแห่งในประเทศไทยมี Swift Code ที่แตกต่างกันอย่างไร?

แต่ละธนาคารในไทยมี Swift Code ที่ไม่ซ้ำกัน โดยส่วนใหญ่จะใช้ 4 ตัวอักษรแรกแทนชื่อธนาคาร เช่น KASI สำหรับกสิกรไทย หรือ SICB สำหรับไทยพาณิชย์ จากนั้นตามด้วย TH (ประเทศ) และ BK (กรุงเทพฯ) ทำให้รหัสส่วนใหญ่มีรูปแบบคล้ายกัน แต่ยังคงแยกแยะธนาคารได้ชัดเจน

ฉันจะหา Swift Code ของธนาคารกสิกรไทย (Kasikornbank) ได้จากที่ไหนบ้าง?

- **เว็บไซต์ธนาคารกสิกรไทย:** ตรวจสอบในหน้าบริการโอนเงินต่างประเทศ

- **แอป K PLUS:** ดูในส่วนข้อมูลบัญชีหรือการรับเงินจากต่างประเทศ

- **โทร Call Center:** 02-888-8888

- **สมุดบัญชี:** บางรุ่นอาจแสดงรหัสไว้ในหน้าข้อมูลบัญชี

ทำไมบางครั้งการโอนเงินระหว่างประเทศถึงใช้เวลานานกว่าปกติ แม้จะใช้ Swift Code แล้ว?

ความล่าช้าอาจเกิดจากหลายปัจจัย เช่น วันหยุดของธนาคารในประเทศต้นทางหรือปลายทาง เขตเวลาที่ต่างกัน กระบวนการตรวจสอบความปลอดภัยของธนาคารตัวกลาง หรือการขอข้อมูลเพิ่มเติมจากผู้ส่งหรือผู้รับ

มีค่าธรรมเนียมอะไรบ้างที่เกี่ยวข้องกับการโอนเงินโดยใช้ Swift Code?

โดยทั่วไปจะมีค่าธรรมเนียมจากธนาคารต้นทาง ธนาคารตัวกลาง (Correspondent Bank) และธนาคารปลายทาง ซึ่งอาจทำให้ยอดเงินที่ผู้รับได้รับน้อยกว่าที่ส่งไป ควรสอบถามรายละเอียดค่าธรรมเนียมทั้งหมดจากธนาคารก่อนดำเนินการ

ถ้าต้องการรับเงินจากต่างประเทศ ต้องให้ข้อมูล Swift Code ของธนาคารอะไรแก่ผู้ส่ง?

คุณต้องให้ Swift Code ของธนาคารที่คุณมีบัญชีในประเทศไทย ซึ่งเป็นธนาคารที่คุณต้องการให้เงินเข้าบัญชี เพื่อให้ผู้ส่งสามารถระบุปลายทางได้อย่างถูกต้อง

Swift Code ของธนาคารกรุงเทพ (Bangkok Bank) อยู่ตรงไหนในแอปพลิเคชัน?

ในแอป Bangkok Bank Mobile Banking คุณสามารถหา Swift Code ได้ในส่วน “รายละเอียดบัญชี” หรือ “ข้อมูลสำหรับรับเงินจากต่างประเทศ” หากไม่พบ สามารถติดต่อบัวหลวงโฟนเพื่อขอความช่วยเหลือ

Swift Code มีส่วนช่วยในเรื่องความปลอดภัยของการโอนเงินระหว่างประเทศอย่างไร?

Swift Code ช่วยยืนยันตัวตนของธนาคารอย่างแม่นยำ ทำให้แน่ใจว่าคำสั่งโอนเงินจะถูกส่งไปยังสถาบันการเงินที่ถูกต้อง ลดความเสี่ยงจากการส่งผิดธนาคารหรือถูกนำไปใช้ในกิจกรรมที่ผิดกฎหมาย